货币松楼市火 去“僵死”债转股 ——2016年第3季度宏观经济分析。

内容提要:今年前三个季度,GDP增长均为6.7%,显示了经济运行短期趋稳的态势,使得实现政府的增长目标有了可靠保证,释缓了稳增长的压力,为调整转型腾出了空间。不过,依靠货币宽松和楼市狂涨的支撑,又加剧了经济运行的风险,也增加了调整转型的困难;其实,房地产也无法支撑中国经济的巨大体量。如果说煤钢去产能带有深厚的行政色彩,那么,以债转股为重点的去杠杆则具有市场化的特征。管资本是国企改革的一大进步,从形成平等竞争市场秩序和促进中国企业家成长出发,改革的另一个思路是,按照做积极所有者和消极所有者的模式分类推进。

一、总量态势

1.经济增速前三季持平

初步核算,前三季度国内生产总值529971亿元,按可比价格计算,同比增长6.7%。三个季度的增长率完全相同,真是稳定到家。分产业看,第一产业增加值40666亿元,同比增长3.5%;第二产业增加值209415亿元,增长6.1%;第三产业增加值279890亿元,增长7.6%。从环比看,三季度国内生产总值增长1.8%。

前三季度,全国规模以上工业增加值按可比价格计算同比增长6.0%,增速与上半年持平。分经济类型看,国有控股企业增加值同比增长1.0%,集体企业增长0.7%,股份制企业增长6.9%,外商及港澳台商投资企业增长4.2%。分三大门类看,采矿业增加值同比下降0.4%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长4.3%。

2.生产者价格止跌回升

前三季度,居民消费价格同比上涨2.0%,涨幅比上半年回落0.1个百分点。其中,城市上涨2.0%,农村上涨1.8%。分类别看,食品烟酒价格同比上涨4.1%,衣着上涨1.5%,居住上涨1.5%,生活用品及服务上涨0.5%,交通和通信下降1.8%,教育文化和娱乐上涨1.4%,医疗保健上涨3.6%,其他用品和服务上涨2.4%。在食品烟酒价格中,粮食价格上涨0.5%,猪肉价格上涨21.2%,鲜菜价格上涨12.3%。

前三季度,工业生产者出厂价格同比下降2.9%,降幅比上半年收窄1.0个百分点;9月份同比上涨0.1%,结束了同比连续54个月下降的态势,环比上涨0.5%。前三季度,工业生产者购进价格同比下降3.8%,9月份同比下降0.6%,环比上涨0.4%。

3.城镇新增就业超过千万人

今年前3个季度,城镇新增就业1067万人,保持了过去3年每年新增就业1300万人的势头。另据9月31日对31个城市的调查,城镇调查失业率低于5%,为近年来首次。

4.外汇储备连续下降

9月末,国家外汇储备余额为3.17万亿美元,创五年来新低。9月末,人民币汇率为1美元兑6.6778元人民币,比上年同期贬值3165个基点。

2016年前三季度,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生3.18万亿元、8496亿元、8340亿元、1.04万亿元。

二、因素与结构

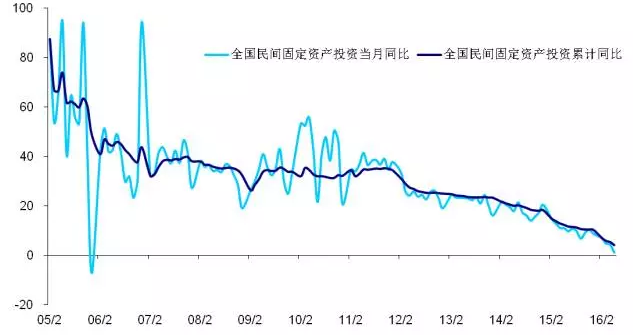

1.民间投资继续下滑 消费品零售增长稳定

前三季度,全国固定资产投资(不含农户)426906亿元,同比名义增长8.2%(扣除价格因素实际增长9.5%),增速比上半年回落0.8个百分点,但7月、8月和9月当月投资分别增长3.9%、8.2%和9.0%,增速连续2个月加快。国有控股投资151617亿元,增长21.1%;民间投资261934亿元,增长2.5%,占全部投资的比重为61.4%。分产业看,第一产业投资13402亿元,同比增长21.8%;第二产业投资167497亿元,增长3.3%;第三产业投资246008亿元,增长11.1%,其中基础设施投资83245亿元,增长19.4%。

前三季度,社会消费品零售总额238482亿元,同比名义增长10.4%(扣除价格因素实际增长9.8%),增速比上半年加快0.1个百分点。其中,限额以上单位消费品零售额108344亿元,增长7.8%。按经营单位所在地分,城镇消费品零售额204940亿元,同比增长10.3%,乡村消费品零售额33542亿元,增长10.9%。

前三季度,全国网上零售额34651亿元,同比增长26.1%。其中,实物商品网上零售额27950亿元,增长25.1%,占社会消费品零售总额的比重为11.7%。

2.进出口降幅收窄 对外直接投资大增

前三季度,进出口总额175318亿元,同比下降1.9%,降幅比上半年收窄1.7个百分点;其中,出口100585亿元,下降1.6%,收窄1.1个百分点;进口74733亿元,下降2.3%,收窄2.4个百分点。进出口相抵,顺差25852亿元。

2016年1-8月,我国实现服务贸易进出口总额34714亿元人民币,同比增长24%。其中,服务出口11893亿元,同比增长11.2%;服务进口22821亿元,同比增长31.9%。

2016年1-9月,我国境内投资者共对全球160个国家和地区的6535家境外企业进行了非金融类直接投资,累计对外直接投资8827.8亿元人民币(折合1342.2亿美元),同比增长53.7%;对外承包工程新签合同额9722.9亿元人民币(折合1478.3亿美元),同比增长7.4%;9月末我在外各类劳务人员98.2万人。

3.税收超过10万亿 预算支出大于收入

1-9月累计,全国一般公共预算收入121400亿元,同比增长5.9%。其中,中央一般公共预算收入54628亿元,同比增长4.4%,同口径增长1.5%;地方一般公共预算本级收入66772亿元,同比增长7.2%,同口径增长9.8%。全国一般公共预算收入中的税收收入100881亿元,同比增长6.6%。

1-9月累计,全国一般公共预算支出135956亿元,同比增长12.5%;为年初预算的75.2%,超过序时进度(75%)。其中,中央一般公共预算本级支出19463亿元,同比增长5.4%;地方一般公共预算支出116493亿元,同比增长13.8%。

4.本币贷款持续增长 M2和M1剪刀差扩大

9月末,广义货币(M2)余额151.64万亿元,同比增长11.5%,增速比上月末高0.1个百分点,比去年同期低1.6个百分点;狭义货币(M1)余额45.43万亿元,同比增长24.7%,增速比上月末低0.6个百分点,比去年同期高13.3个百分点;流通中货币(M0)余额6.51万亿元,同比增长6.6%。前三季度净投放现金1852亿元。

9月末,本外币贷款余额109.49万亿元,同比增长12%。月末人民币贷款余额104.11万亿元,同比增长13%,增速与上月持平,比去年同期低2.4个百分点。前三季度人民币贷款增加10.16万亿元,同比多增2558亿元。9月末,外币贷款余额8045亿美元,同比下降9%。

9月末,本外币存款余额152.96万亿元,同比增长10.9%。月末人民币存款余额148.52万亿元,同比增长11.1%,增速比上月末高0.3个百分点,比去年同期低1.5个百分点。前三季度人民币存款增加12.81万亿元,同比少增1889亿元。9月末,外币存款余额6652亿美元,同比增长2%。

5.银行间市场成交放量 货币市场利率有所上升

前三季度银行间人民币市场以拆借、现券和回购方式合计成交630.31万亿元,日均成交3.35万亿元,比去年同期增长56.5%。其中,同业拆借、现券和质押式回购日均成交分别同比增长75.6%、61%和52.9%。

当月同业拆借加权平均利率为2.25%,分别比上月和去年同期高0.12个和0.2个百分点;质押式回购加权平均利率为2.28%,分别比上月和去年同期高0.16个和0.27个百分点。

6.A股窄幅振荡 下行上涨无力

2016年三季度,A股呈窄幅振荡。以上证指数为例,2016年三季度报收于3004.70点,季度涨幅2.56%。7月4日盘中录得最低2922.52点,8月16日3140.44点的季度高位,也是今年1月11日来最高点。

回顾近三个月的走势,外围影响因素有美联储议息、英国脱欧及MSCI等风险因素落地,但总体形势也不乐观。虽深港通蓄势待发,但总体经济下滑、房地产泡沫增加,在多种因素作用下,A股下跌压力不大,但也难有决心提振。

三,政策效应

1, 总体观察和判断

今年以来,三个季度的GDP增速均为6.7%,形成了经济短期趋稳的态势,为实现政府今年设定的6.5-7%的增长目标有了可靠保证。这样,稳增长的压力也可以得到释缓。有趣的是,与前两个季度预测低,实绩高不同,3季度普遍预测高,而公布的数据相对较低。也说明了未来是不确定的和测不准的,人们理性是有局限和不及的。

从具体情况看,有些因素支持这一增长实绩。消费增长10.4%,一直比较稳定,对GDP的贡献达71%,超过去年同期13.3个百分点,且节日购物和网上购物的狂热劲证明,消费增长是稳增长的重要力量。工业生产者价格指数同比下降2.9%,比上半年收窄1个百分点,9月份同比上升0.1%,环比上升0.5%,结束了同比连续54个月的下降态势。这一重要指标由负转正值得关注,它使人们对经济回升有了一点希望。与此有关,规模以上工业增加值的增长稳定在6%,其中,战略性新兴产业增长10.8%,意味工业生产结构有所改善。此外,用电量、货运量等先行指标的好转也是一个支撑,3季度各月的用电量出现了7%左右的增长,且水电、风电、核电、天然气等清洁能源占比达19.3%,同比提高1.7个百分点。不过,在电力消费增长超过GDP的情况下,GDP单位能耗下降了5.2%,似乎令人有点质疑。

应当看到,上述实绩也是在政府刺激政策的推动下实现的,得益于政府支出提振了基础设施投资,以及宽松的货币信贷环境和房地产市场的火爆。前3个季度,国有控股投资继续保持20%以上的速度增长,而民间投资的增速又比上半年下降了0.3个百分点,发改委在加紧批准基础设施投资项目的同时,与财政部大力推介PPP项目,分别达2万亿元和1.17万亿元。据统计局的资料,房地产业对经济增长的贡献为8%,而有人估计,包括家装等相关行业,贡献高达19%;金融业的贡献也不会小。这样做的结果虽然稳住了增长,但也阻碍和延缓了调整和转型的速度,不利于经济的长期发展。应当清醒地看到,中国这么大的经济体量,仅靠一个房地产业是不可能支撑的。今年的楼市调控政策,效应将在明年显现,如果不能弥补楼市回落的影响,加大调整转型的力度,明年的经济还会继续走低。这是不得不付的代价。

2, 房地产泡沫与货币政策两难

进入本世纪第二个十年以来,房地产的不振成为经济下行的一个因素。为了稳增长,2014年9月银监会发文为限贷松绑,到2015年第1季度,各部门各地方相继推出各种利好政策,包括调整公积金政策,废止2006年《国六条》提出的“90/70”政策,缩小和取消限购,允许开发商调整户型结构和商品房开发用地,调减房贷首付比例等。在一系列利好政策的推动下,中国的房地产业进入了新一轮上涨通道,今年则出现了一个持续火爆的局面。

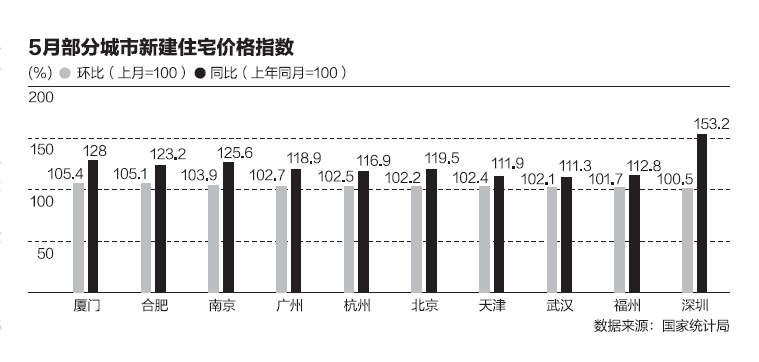

首先是一线城市房价继续上涨及其带动。6月末,深圳房价同比上涨47.4%,居全国之首,其次是上海,上涨了29%。受其传导效应的影响,二线城市房价犹如脱缰野马,一路猛涨,厦门、南京、合肥三市,较去年同期分别上涨39.6%、34.9%和34%。其中,厦门房价的环比涨幅从3-7月份一直维持在4.7-5.5%之间,处在全国第一、二位。到了第3季度,尽管一些地方开始调控收紧,但仍继续上涨。据国家统计监测,8月与7月相比,70个大中城市中,新建商品住宅价格上涨的城市从51

去哪儿今日正式纽交所上市最大融资额1 47亿美元。...

重庆银行H股上市终亮相助力小微企业融资突围。三家...

乳粉行业重组方案已上报国务院待批业界仍有争议。...

众筹平台Kickstarter迎来里程碑发展成功融资项目超...