徐以升:新兴市场资产价格泡沫可能在QE退出过程中崩溃。

原标题:美联储退出QE倒计时

美联储9月份会议释放的“No Taper红利”已经结束,美联储宽松政策退出目前正式进入倒计时。

美联储退出时间早于9月份预期

上周公布的美国三季度GDP增速与非农就业数据为市场带来意外“惊喜”。美国三季度GDP修正值大幅上调至3.6%,远高于预期的3.0%及初值2.8%。美国劳工部公布的非农报告显示,11月美国非农人口就业增加了20.3万人,高于预期的18.5万人。其中制造业增加就业人数超过2.7万,创下一年来最高纪录。11月失业率意外从10月的7.3%降至7%,并低于此前预期值7.2%,这是自2008年11月以来的最低水平。劳动参与率从上月62.8%低点反弹至63%,依然处于历史较低水平。

以上数据再次释放出美国经济加速复苏的信号,同时也意味着美联储距离退出QE更近一步。此前市场普遍预期美联储将于2014年1月或者3月开始退出QE。在11月份耶伦“偏鸽派”证词后,市场对于退出QE时点预期有所后移。目前失业率的大幅下降、制造业的强势复苏以及消费支出的增长,又再次增加了12月中旬退出QE的概率。

然而,今年9月联储会议已经明确表示,退出QE的时点决策是建立在包括失业率、通胀水平等一系列经济数据基础上的。因此,尽管11月失业率下降超预期,但是距离美联储6.5%的门槛仍有较大差距。另外,通胀率未来能否稳定在合理水平之内还需要经济继续强劲复苏的支持。房地产市场的稳定也是美联储考虑退出QE时的重要因素。因此,笔者认为美联储在2014年1月开始退出QE依然是大概率事件。但这一时间也比2013年9月份美联储会议之后市场预期的时间表大幅提前。

美市场已消除退出QE恐惧

从美国国内市场对以上经济数据的反应看,市场对于QE退出的恐惧已经大大减弱。上周五公布非农数据的当天,道指上涨1.26%,包括欧洲和日本在内的全球主要股市均出现上涨行情,商品市场也出现向上行情,美元反常疲软。这表明美国经济快速复苏为市场带来的乐观情绪,已经极大地消除了退出QE带来的恐惧,退出QE已经从“利率上升”的消极信号转为“经济走强”的积极信号。

除美国经济实质性复苏外,美联储货币政策的转变也起到了重要作用。今年夏季的Taper预期使债券收益率被推升了100个基点,随即引起房地产市场放缓、股市涨势停止以及信贷利差扩大。经历市场对QE退出的激烈反应后,美联储开始强化“利率前瞻指导”,淡化“QE退出”对流动性和利率水平的影响,以维持市场对低利率水平的预期。自美联储开始强化“前瞻性指导”以来,美国国债长短期利差开始出现明显扩大:受美国经济复苏及QE退出影响,美国10年期国债利率走高;而在利率“前瞻指导”的作用下,短期资金市场利率继续维持低位。

在美国经济加快复苏、长期利率逐步正常化,同时短期利率不变的情形下,退出QE对于美国经济增长及资产价格的潜在消极作用已经降至最低。另外,伴随QE边际作用的减小、边际成本的上升以及QE带来的未来潜在通胀压力的增加,退出QE指日可待。

QE退出对发达市场冲击有限

QE退出对于其他发达市场的冲击将十分有限。

首先,欧元区、日本和英国都将维持当前宽松的货币政策以刺激经济复苏。欧洲央行已经于11月初将利率下调25个基点,并且有望在未来较长一段时间维持低利率水平。同时,英国央行也宣布维持3750亿英镑的量化宽松规模和0.5%的超低利率水平不变。而对于日本,“安倍经济学”的第一支箭——大规模量化宽松——成为了拉动日本经济复苏的最重要动力,日本当前宽松的货币政策很可能持续到2015年。

其次,欧洲和日本普遍面临的难题远低于目标的通胀水平,这是其继续实行宽松货币政策的动力和前提条件。

另外,欧洲资本市场过去一年上涨的动力主要来自边缘国家风险下降、经济复苏企稳、企业利润上涨等内部因素,伴随欧元区经济继续复苏,估值依然偏低的欧洲资本市场对于国际投资者仍然具有巨大吸引力。

除此之外,今年10月31日,欧洲央行、美联储、加拿大央行、英国央行、日本央行和瑞士央行已达成长期货币互换协议,这一系列互换协议将有效缓解可能出现的金融市场资金紧张局面,稳定协议国家的流动性。因此,QE退出难以对以上国家的流动性带来大规模冲击。

新兴市场将面临最大冲击

QE退出将对新兴市场带来最大冲击。

第一,债券市场资金外流将给新兴市场带来巨大威胁。从今年夏天开始,美联储退出QE的钟声越发临近,引发资金纷纷撤离新兴市场。然而,9月美联储却意外决议延迟退出QE,再次导致市场情绪逆转。QE退出暂缓推动资本重新流入亚洲债券基金,以及拉美和CEEMEA经济体。事实上自5月QE退出担忧开始以来,新兴国家债券市场已经呈现资金净流出状态。一旦QE退出开始启动,资金净流出将比6月份更加严重,尤其是以美元、欧元、日元等计价的“硬货币”债券将面临最大的资金撤离压力,因为这些债券的收益率与美债收益率高度相关。

第二,欧债危机之后,新兴市场代替了欧洲边缘国家而吸收了国际经济的不平衡,从而成为经常账户赤字的主要承担国,尤其是印度、印尼、巴西、土耳其和南非,这些国家经济减速最为严重,并且同时拥有庞大规模的经常账户赤字和财政赤字。在QE退出的情形下,这些国家将面临最大规模的外资流出和货币贬值,甚至可能面临债务危机的风险。

第三,受美国国债利率走高的影响,新兴市场利率自今年6月以来也出现了不同幅度的上升。在信贷继续扩大的情形下,更高的利率水平将增加存量债务成本,从而提高整体债务杠杆率。这种被迫的利率上升将会极大地阻碍新兴市场国家结构性改革的进程。

第四,新兴市场资产价格泡沫可能在QE退出过程中崩溃。中国内地、中国香港和新加坡的房地产价格成为新兴市场资产价格高点,尽管这些经济体一直在通过货币、财政及行政手段抑制房价上涨,但是均未达到理想效果。目前看来,QE退出即将来到,这些经济体对房地产的自行调控时间已到,房地产价格泡沫很可能受外界压力而崩溃,届时将对整个经济体造成沉重打击。

现在看来,美国经济复苏速度已经超过新兴市场国家结构调整步伐。无论外围、新兴经济体是否已经做好准备,退出QE倒计时已经开始。

(作者为第一财经研究院副院长、中国人民大学国际货币研究所研究员)

京东点火商超大战燎原与天猫胜负难分。商超业务成...

工银理财获准与高盛资产管理合作筹建合资理财公司...

中银三星人寿“补血”忙:增资8亿发债10亿2021年欲...

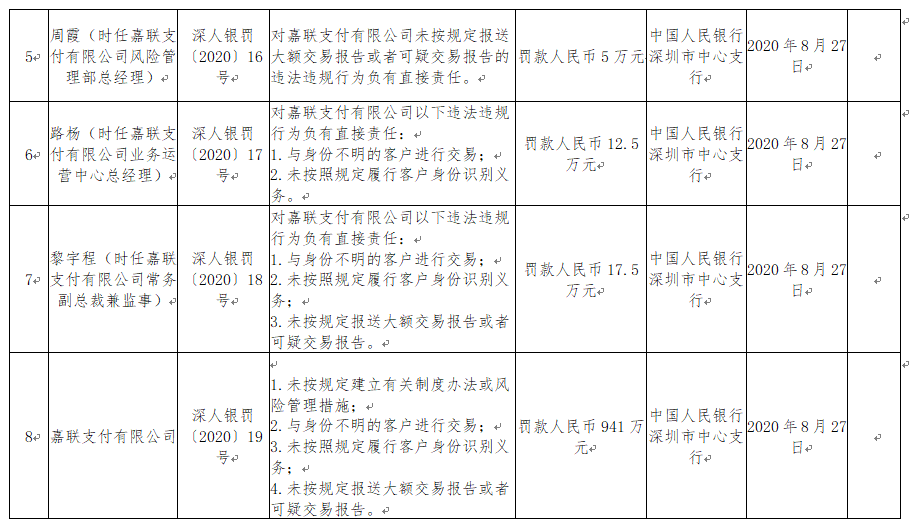

嘉联支付涉多项违规被罚款941万元。中国人民银行深...