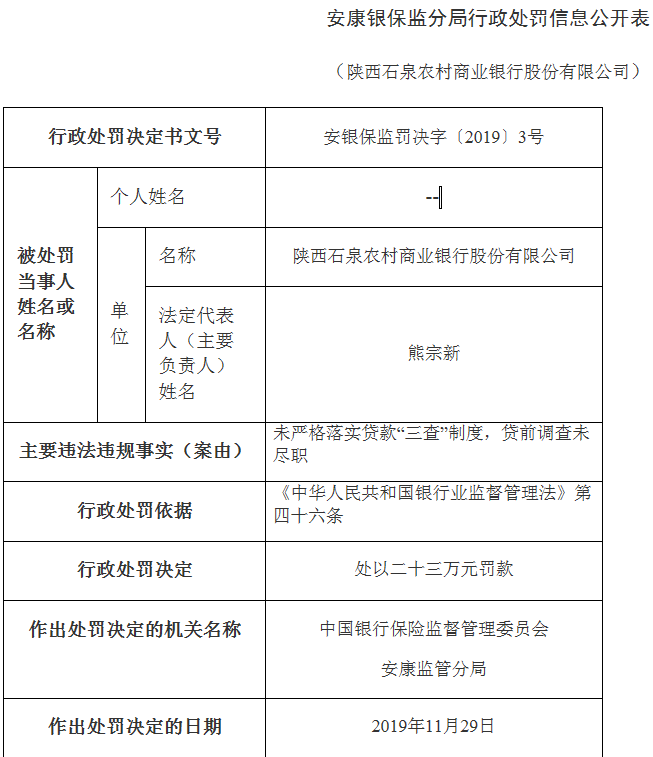

社区银行:银行狙击“余额宝”的新武器。

日前,天弘基金旗下的天弘增利宝货币基金(余额宝)最新规模已突破1000亿元,用户数已约3000万人,成为我国首只规模突破千亿和客户人数最多的公募基金。

天弘基金借助支付宝这个在线理财平台销售基金,成功成为国内基金业的翘楚。在线理财平台对于银行、证券公司等第三方理财产品代销机构的冲击是较大的。据媒体报道,截至10月27日,国有四大行的存款流失高达1.29万亿元。从这股资金分流的趋势看,银行在资金融通中的传统垄断地位开始略微松动。互联网基金销售平台或可能成为新的理财渠道。

从购买体验来说,在线购买理财产品的购买渠道不会逊色于网银。以支付宝为例,在支付上直接通过支付宝绑定到银行卡,银行的资金(特别是活期存款)被小幅度分流,银行成为支付宝的娘家,而支付宝却成为新的资金中介和支付平台。

从目前的发展趋势看,淘宝与支付宝的海量用户为互联网理财提供了无限的发展空间,互联网基金代销机构的加入,会加剧本来就已十分激烈的第三方理财产品代销市场竞争。如此重压下银行会有何对策呢?

在基金销售等银行零售业务上,银行并非没有优势。银行的传统优势在于线下资源。但应对基金公司跟风上淘宝卖理财产品的现象,银行仍然可以从线上、线下两方面入手。

线下:挖掘自身线下资源,利用线下营业网点等各种传统销售渠道,改善购买体验。银行的理财产品十分丰富,这一点是互联网基金销售平台比不了的;银行的代销渠道也更能获得线下客户的信赖;在一些高端的理财业务和私人业务上,银行理财也有无可比拟的优势。

线上:通过银行本身拥有的线上资源,如网上银行、手机银行等,培养客户黏性、使用习惯等,做好线上的销售服务。对于银行而言,最重要的是提供收益稳定和服务体验俱佳的理财产品。

银行应该先充分利用起自身体系内的资源优势,然后借鉴学习互联网基金销售平台的销售模式,通过自身的网银、手机银行等模式与互联网基金销售平台竞争。互联网时代,银行发展基金销售等零售业务的核心在于获取用户并保持用户的黏性,线上线下都是获取用户的渠道,两者能优势互补。

此外,银行开展社区银行同样可以作为一个很好的线下渠道帮助应对互联网基金销售平台的冲击。

社区银行,也叫Community Banks,其概念来自于美国等西方金融发达国家,其中的“社区”并不是一个严格界定的地理概念,既可以指一个省、一个市或一个县,也可以指城市或乡村居民的聚居区域。凡是资产规模较小、主要为经营区域内中小企业和居民家庭服务的地方性小型商业银行都可称为社区银行。

结合中国的实际情况来说,社区银行主要是和银行大型营业网点相区别的,以服务于区域生活、商业中心为目的的快捷、便利的银行服务场所。作为银行服务的延伸,社区银行将承担起未来开拓零售业务市场的重任。站在银行的业务经营角度,社区银行的发展将成为银行改变传统业务模式,从“坐商”走向“行商”的重要一步。

即便是习惯了网上买理财产品的客户,社区银行的近距离、咨询式体验和传统的人际沟通同样可以起到较好的购买体验作用。

很简单,社区里面的大妈们至少短期内还习惯不了在网上买理财产品。而这类社区的中老年人往往具有很强的理财产品购买需求。他们将成为社区银行的潜在客户群体。从这一点看,社区银行开展线下的理财产品销售大有可为,前提是提供适合特定消费群体的产品、用户体验和较高的安全性。

目前,国内的民生银行、兴业银行等股份制银行以及上海农商行等已经开始设立社区银行。社区银行已然成为下一个银行业务竞争的蓝海。在理财产品销售上,社区银行通过渠道整合和对潜在客户的开发,将成为应对互联网理财销售平台冲击的极好方式。(陈凯 互联网金融分析师)

京东点火商超大战燎原与天猫胜负难分。商超业务成...

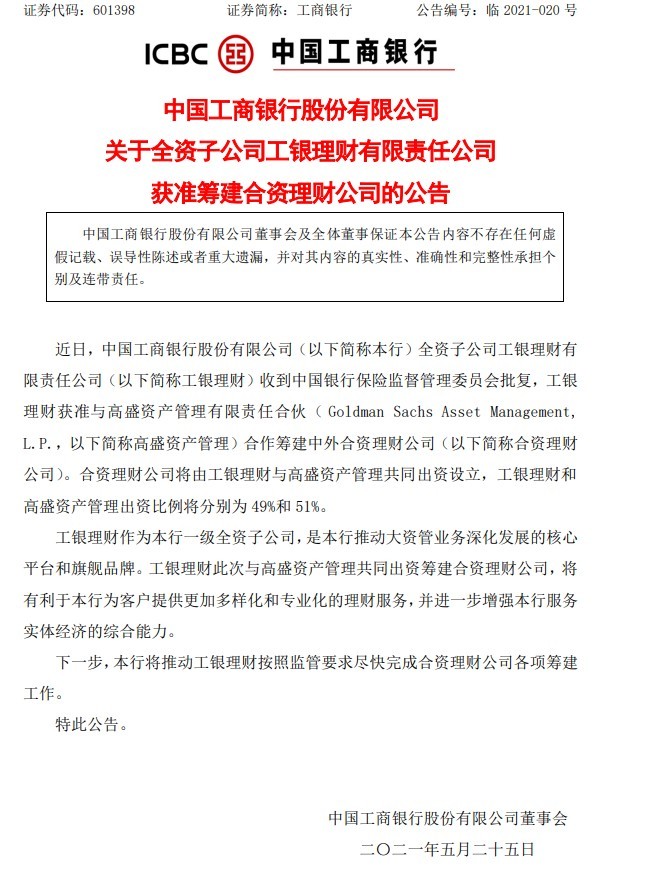

工银理财获准与高盛资产管理合作筹建合资理财公司...

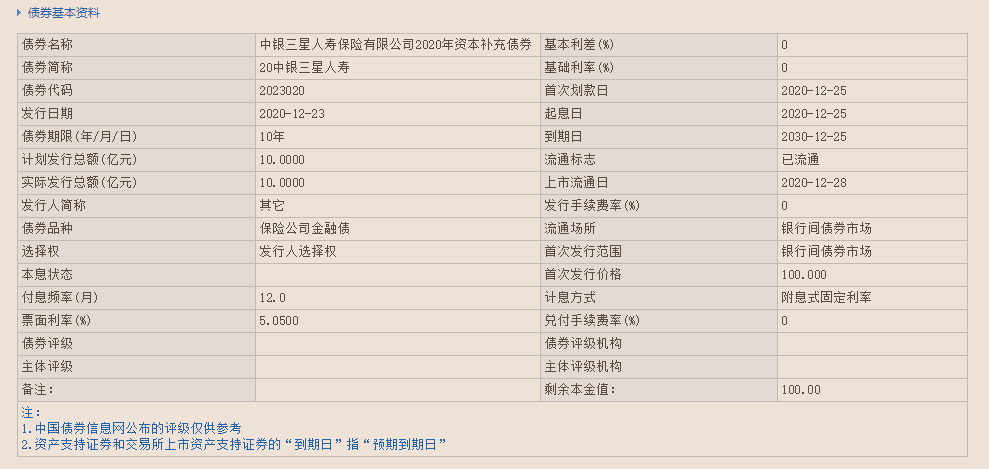

中银三星人寿“补血”忙:增资8亿发债10亿2021年欲...

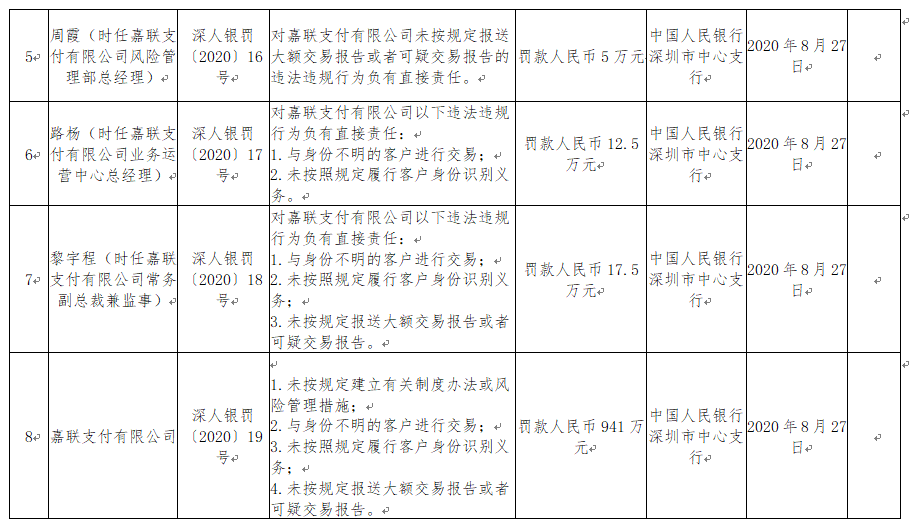

嘉联支付涉多项违规被罚款941万元。中国人民银行深...