住房分析师认为,联邦住房管理局近年来抵押贷款保险费的上涨使许多“信誉良好的美国人退出市场”并导致首次购房者的数量达到新的低点。

首次购房已跌至历史低位。根据全国房地产经纪人协会的数据,它们占今年迄今现房销售额的28%左右 - 远低于40%的长期基准。

这个24至35岁的人群 - 通常占首次购房者的最大份额 - 面临着高水平的学生债务和更严格的承保标准,这使得他们更难申请抵押贷款。但在美国银行家的一篇专栏文章中,Realogy Holdings Corp.的首席执行官兼总裁理查德·A·史密斯也指出,“今天有抱负的房主所面临的最大和最令人惊讶的挑战来自FHA,这是一个创建的机构帮助他们。”

自2010年以来,该机构的抵押贷款保险费增加了一倍多,因为它试图弥补该机构在金融危机之后面临的大量违约。

“这是必要的一步,”史密斯说,他还兼任两党政策中心的住房委员会和哈佛住房研究联合中心的政策顾问委员会。“然而,多年后保费仍处于危机水平。对于许多想成为房主的人来说,这太过分了。“

FHA保险抵押贷款的每月保费总额为2010年贷款额的0.55%。但今天,它已经增长到1.35% - 增长了145%,相当于每月抵押贷款支付180,000美元的额外120美元贷款。借款人支付FHA所需的前期费用也有所增加,从贷款额的1%增加到1.75%。

根据全国房地产经纪人协会®的研究,联邦住房管理局更高的抵押贷款保费已经在可持续的债务收入水平上推动了150万租户,以便在2013年获得住房贷款。

因此,联邦住房管理局的贷款也大幅下降。今年,联邦住房管理局可能会帮助约45万首次购房者,比其历史平均水平下降约33%。从2009年到2013年,FHA每年为约690,000名首次购买者提供帮助。更重要的是,FHA传统上支持每年购买近100,000套公寓。然而,在过去12个月中,该机构仅支持17,000套公寓购买。

在专栏文章中,史密斯敦促联邦住房管理局调整其政策,并将其每月保费降至危机前的水平。他还表示,联邦住房管理局应考虑让借款人在贷款期限内为其抵押贷款保险提供资金,这将使FHA能够“在不消除收入的情况下提高消费者的承受能力。”他还指出,FHA可以取消FHA可以取消的要求。买方在其贷款的整个有效期内支付抵押贷款保险,并允许借款人在达到20%的股权时放弃抵押贷款,就像在符合要求的贷款市场中所做的那样。

史密斯说:“如果美国经济要从首次购房的复苏中受益,那么贷款政策的新方法将是必要的。”

全球穿戴式设备市场规模2018年有望达到190亿美元。...

边吃火锅边炒股?海底捞跨界量化投资被热议公司这...

南宁百货尾盘跳水原因曝光?存重大会计差错引交易...

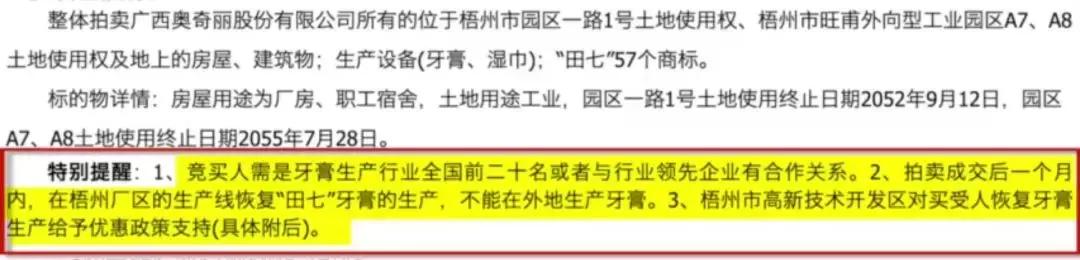

74岁国民品牌“田七”被拍卖!曾一年卖出4亿只,如...