随着房屋价值的快速上涨,房主们开始意识到他们有很多财富隐藏在他们的家中,而且很有吸引力。

房屋市场崩盘以来,房主一直不愿意进入任何房屋净值,即使那些仍在家中有钱的人。但随着数百万借款人从他们的水下房屋贷款中脱颖而出并看到他们的房屋价值再次上涨,他们再次转向房屋净值信贷额度或HELOCs。

HELOC量在过去两年中增长了21%。根据穆迪的数据,它现在处于自2008年以来的最高水平。它仍远未达到房地产繁荣的水平。

穆迪的高级分析师彼得麦克纳利说:“人们获得的第二个留存率越多,就会增加房价上涨带来的风险。人们比以前更多地利用房屋这一事实使得风险更大。 ”

与此相反,借款人也在减少较低的首付款。在上一次房地产繁荣之前,首付比例中位数刚刚超过7%。根据ATTOM Data Solutions的数据,房屋市场繁荣期间的首期付款降至3%,但2016年则降至6%左右。随着更多贷款人再次提供更高的低首付款选项,预计预付款将下降。

边吃火锅边炒股?海底捞跨界量化投资被热议公司这...

南宁百货尾盘跳水原因曝光?存重大会计差错引交易...

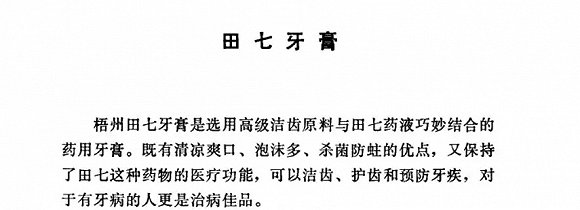

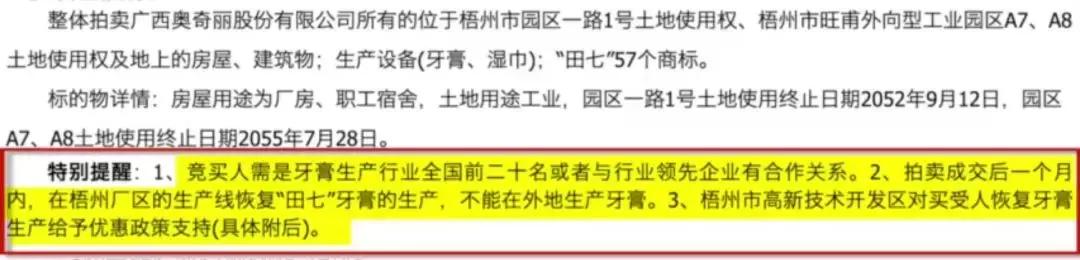

74岁国民品牌“田七”被拍卖!曾一年卖出4亿只,如...

联想 "投票门 "背后是中国与美日欧20多年的生死...