沪市“B转H”第二单启动 老凤祥拟登陆港股加快国际化。

继华新水泥之后,老凤祥成为沪市启动“B转H”的第二例。老凤祥7月2日晚间公告称,拟申请将境内上市外资股(B 股)总计2.06亿股转换上市地,以介绍方式在港交所主板上市及挂牌交易,变更为境外上市外资股(H股)。对公司而言,此举不仅有望解决B股估值及融资困局,还将借助港股融资平台,进一步推进公司国际化进程。

B股市场缺乏流动性,与A股市场相比估值较低,且缺乏融资功能,因此不少上市公司陆续探路多种化解之法,“B转H”便是其中之一。

根据方案,老凤祥此次“B转H”方案将安排第三方机构向全体B股股东提供现金选择权。原持有公司B股股份的投资者,可在指定时间选择申报行使现金选择权,以将其持有的部分或全部老凤祥B股转让给提供现金选择权的第三方;具体的价格为公司本次B转H事宜获得董事会决议通过之日(7月2日)收盘价每股3.27美元的基础上溢价5%,即每股3.434美元。也可选择继续持有并保留至股票在港交所挂牌上市,其继续持有的B股股份性质将变更为H股。

由于“B转H”完成后,公司境内上市外资股将转为境外上市外资股,因此董事会审议同意公司拟转为境外募集股份有限公司。

老凤祥的前身是“中国铅笔”,在资本市场历史悠久,1992年就登陆沪市。当时公司的A股简称叫中国铅笔,B 股简称为“中铅B股”。2009年7月30日,公司更名为老凤祥股份有限公司。2009年8月10日,公司A股简称变更为“老凤祥”、B股简称变更为“老凤祥B”。目前,上海市黄浦区国资委持有老凤祥A股股份2.2亿股,占老凤祥总股本的42.09%,为公司控股股东、实际控制人。

公司B股上市近30年,交易不活跃,直接导致市场的估值作用、资源导向作用等难以正常发挥,这也是老凤祥着手“B转H”的主要原因。目前占老凤祥总股本39.38%的B股股份市值仅占公司总市值约20%,未能充分反映公司价值。截至2021年7月2日,A股收盘价52.36元,B 股收盘价3.27 美元,折合人民币21.16元,A、B 股股价比值接近2.47:1。

那么,老凤祥为何不尝试“B转A”模式,而选择“B转H”呢?国际化战略或许是其重要考量因素。

据公告,“B转H”是公司国际化战略布局的重要一步。老凤祥主要从事黄金珠宝首饰、工艺美术品、笔类文具制品的生产经营及销售。近年来,国际化布局已成为公司重要发展战略之一。公司不断扩大品牌效应,扩大全球市场份额,推动老凤祥逐步由民族品牌向世界品牌、本土品牌向国际品牌转型。公司积极推进海外市场的拓展,截至2020 年末已在中国香港地区及其他海外地区开设19 家门店。

在此背景下,境外融资平台对于支撑公司国际战略尤为重要。老凤祥表示,香港具有国际化和融资便利等优势,能够为公司提供更加广阔的业务平台。公司股票在香港市场流通有利于公司参与境外资本运作,充分利用境外资本资源及市场激励来进一步加强核心竞争力,提升公司的知名度,拓展公司的国际化业务,建设和完善公司的境内外营销网络及服务体系和支持体系,从而加速推进公司的国际化进程。

近年来,陆续有A+B的上市公司探路“B转H”模式。中集集团是首家“A+B”转为“A+H”的上市公司,万科、丽珠医药紧随其后完成转股。今年以来,晨鸣纸业、华新水泥先后抛出“B转H”方案,晨鸣纸业已顺利完成。

作为沪市首单“B转H”案例,华新水泥转股进程备受市场瞩目。公司董秘日前回复投资者表示,公司推出的“B转H”方案,属上交所B股市场的首单,这一方案得到了中国证监会、上交所、中登公司的支持。

阿里巴巴新制造“跨界”获评世界经济论坛灯塔工厂...

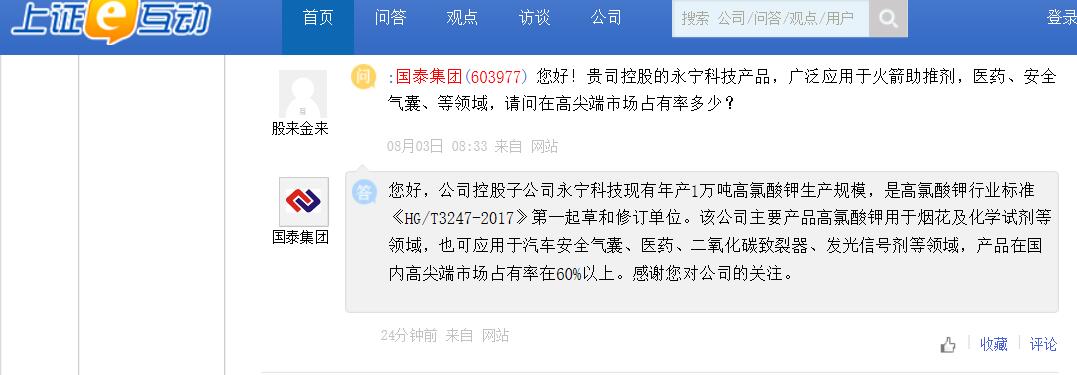

国泰集团:永宁科技的产品在国内高尖端市场占有率...

蔚蓝生物:猪疫苗将作为公司未来生物制品业务的重...

联创光电:高温超导产业未来将会成为公司重要利润...