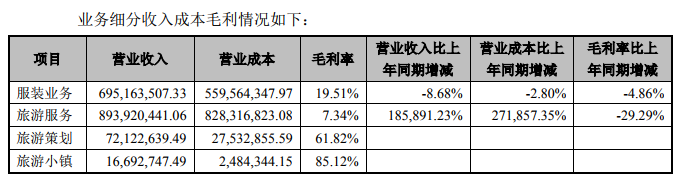

吸收合并华新包装事项获审核通过 更大更强“新冠豪”呼之欲出。

中国纸业副总经理,冠豪高新、华新包装董事长钟天崎近日接受中国证券报记者采访时表示,冠豪高新和华新包装的合并,协同上可以大做文章,两家公司的整合将产生“1+1>2”的效果。“新冠豪”在经营规模、产品结构等方面都将得到扩大和优化,致力于打造成为中国纸业南方基地。

冠豪高新换股吸收合并华新包装事项近期获中国证监会审核通过。冠豪高新是国内特种纸行业领军企业,吸收合并华新包装之后,公司将剑指市场空间更大的白卡纸产业。

整合优质资产

冠豪高新是国内首家大规模生产热敏纸的专业公司,也是拥有先进生产设备及工艺的大型无碳复写纸、不干胶标签材料、热升华转印纸生产基地。公司产品广泛应用于税务、邮政、银行等部门与行业各类单据、票证的制作。凭借领先的研发水平、稳定的产品质量与良好的商业信用,公司与众多客户建立了长期、稳定的合作关系,成为目前国内特种纸品重要供应商。

华新包装以高科技产业为支柱,产品包括高级涂布白纸板和彩色包装印刷等,主导产品高级涂布白纸板年生产能力达60万吨,生产工厂设在佛山、珠海两地,年产量位居国内同行前列。彩色包装印刷业务方面,公司拥有高规格的清洁厂房和先进的工艺技术,处于行业领先地位。

根据冠豪高新去年发布的公告,公司拟以发行A股的方式换股吸收合并华新包装。换股吸收合并完成后,华新包装将终止上市并注销法人资格,冠豪高新将承继及承接华新包装的全部资产、负债、业务、人员、合同及其他一切权利与义务。

今年3月,冠豪高新换股吸收合并华新包装并募集配套资金暨关联交易事项获得中国证监会审核通过。钟天崎介绍,冠豪高新正积极推进换股吸收合并华新包装重组项目,公司将采用市场化方式实现优质资产快速整合,降低管理运行成本,提升企业规模和协同效应,增强核心竞争力和盈利能力。同时,进一步推动资本和产业的深度融合,提升上市公司质量,顺应造纸行业发展趋势。

强强联合优势互补

“本次重组是强强联合。”钟天崎认为,“冠豪高新和华新包装的协同效应比较明显,营销、技术、采购以及生产体系方面,都有很多可以做文章的地方。”

钟天崎介绍,冠豪高新处于“小而美”的特种纸市场,客户是专业化的,附加值较高,行业增速较快。2019年,我国特种纸消费量309万吨,同比增长18.38%,远高于行业2.54%的增速,但与普通纸相比,市场容量偏小。

白卡纸市场容量更大。受益于限塑令和消费升级、富阳白板纸产能关停以及行业集中度提升等因素,白卡纸行业处于高景气周期。吸收合并华新包装后,“新冠豪”将切入体量较大的白卡纸市场。

钟天崎表示,冠豪高新拥有湛江东海岛优质的土地资源以及得天独厚的区域优势,但仍面临寻找新的利润增长点挑战。而华新包装虽拥有白卡纸行业的优质客户和品牌,但面临珠海、佛山对造纸产业扩张的限制,无法解决自产浆问题。

两家公司合并后,存续公司将在湛江东海岛新建白卡纸、特种纸和纸浆生产线。两家公司核心技术协同效应显著,且地理位置较近,生产原料重叠,本次合并有利于双方在采购、研发、生产及物流渠道等方面发挥规模效应和协同效应。

白卡纸业务方面,公司将逐步改变无自备浆、单一基地规模偏小的现状,未来东海岛基地浆纸配套产能建设将解决目前白卡纸业务的短板。特种纸行业格局较为分散,单一产品规模较小。公司未来将以技术创新驱动产品多元化发展,进一步整合资源,提高产业集中度。

打造中国纸业南方基地

钟天崎介绍,换股吸收合并完成后,“新冠豪”将形成3地4家工厂的格局,销售网络遍布国内外,总资产规模将达到100亿元左右,净资产在65亿元左右,资产负债率约30%,资产比较健康,盈利能力较强。

钟天崎表示,未来“新冠豪”将坚持做优以高档白卡纸、特种纸为主的存量业务,积极谋划湛江东海岛基地产能扩张,并筹划设立新材料研究机构,完善科技成果转化激励机制,提升自主创新能力,做足增量业务。同时,围绕新材料增量业务进行延伸和拓展,包括可降解材料、可水解材料和纸代塑材料等环保新材料产品。

值得一提的是,冠豪高新和华新包装同为中国纸业旗下中高端产品业务平台,中国纸业是中国诚通全资子公司。中国诚通作为冠豪高新和华新包装的实控人,将不断推动两家公司优化融合,提升市场核心竞争力,形成“1+1>2”的整合效应。中国诚通未来将支持“新冠豪”的改革发展,在完善公司治理机制、健全市场化选人用人机制、强化市场化激励约束机制、激发科技创新动能等方面给予冠豪高新充分授权,进一步释放公司的发展动力和活力。

钟天崎表示,未来“新冠豪”将全力打造中国纸业南方基地。作为中国纸业南方基地的载体,公司将充分受益于“粤港澳大湾区建设”等战略。

芙益美科技与福纳康共同打造富勒烯国民品牌“馥颜...

格雷众创园做产业服务大理念的探索者。2020年被称...

皇庭国际收监管函后再遭业绩“重锤”:上半年净利...

海兰信拟3 4亿现金收购实控人资产增值率高达740%...