社区团购的想象空间。

2020年初,一场突发疫情意外点燃了社区团购行业的火,从低线城市一路向广州、深圳等城市蔓延,互联网巨头几乎全部下场,生鲜零售业迎来变局。

在过去的2020年当中,社区团购领域的企业陆续完成了多次亿元级融资。相较于其他业态,社区团购“单品+预售”的模式,降低了耗损率的同时还省去了最后一公里的履约服务成本,因此盈利的可能性更大。在经历了行业洗牌之后,社区团购赛道竞争进入新的阶段,“始于团战,终于供应链”逐渐成为行业共识。

作为社交电商和新零售模式的交叉产物,社区团购以1-3公里社区为商业半径,在即时零售领域为消费者带来了新鲜的消费体验,尤其是在疫情期间,无接触配送进一步促进了“预售+自提”的拼团模式的发展。

迟来的阿里

近日,阿里巴巴成立了MMC事业群,由阿里合伙人戴珊负责,聚焦社区团购,邹志俊负责渠道,汪庭祥负责运营,陈明负责供应链,郭威负责技术。在3月初的内部会议上,戴珊表示,针对社区团购项目的投入不设上限,MMC事业群第一站是郑州。

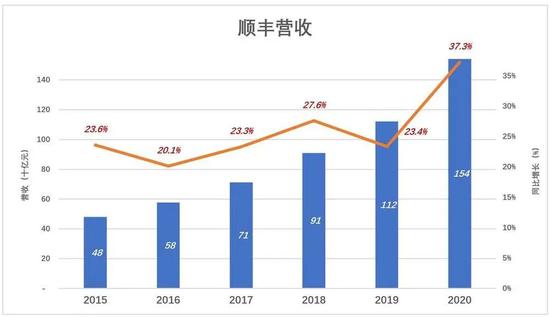

实际上2016年就已经有多家线上平台做起了社区团购,但人们已经习惯了菜市场,所以发展速度较慢。直到2020年出行不便,社区团购不需要人流扎堆,比传统买菜方式更方便。于是滴滴、拼多多、美团相继推出了橙心优选、多多买菜、美团优选,开始布局社区团购。据媒体今年年初报道,顺丰也重整旗鼓,再入社区团购,凭借物流优势,欲与拼多多、美团抗衡。

目前多多买菜已覆盖了超过300个城市,日均单量超过1000万,美团日均单量1月已突破2000万。这两家企业的优势是知名度高,分别是线上购物、外卖领域的巨头,入场时间又早,很容易吸引消费者加入。顺丰的优势则在于渠道,毕竟是做物流出身,商品运送与商品渠道更有经验。

阿里巴巴做社区团购的优势在于,淘宝、饿了么、支付宝普及率极高,可发展用户基础庞大,而且旗下也有菜鸟物流,又做过盒马零售生鲜配送,经验极为丰富,技术力强悍。尽管还没正式上线,但阿里巴巴社区团购业务已经是拼多多、美团不容忽视的劲敌。

拼多多和美团的优势在于,已经经营了社区团购业务较长时间,前期投入成本基本实现回笼,渠道相对完善,可以放心地打价格战。不过这次阿里巴巴的态度很坚决,不设成本上限,强行开展社区团购业务,前期估计会亏损不少,后期则会通过薄利多销政策,回收成本。

之前有不少网友担忧,如果社区团购挤垮了菜市场,会不会开始大规模涨价。从现在的情况来看,大概率不会,社区团购平台之间竞争非常激烈,都需要用价格抢占市场,即便后期平台用户群体基本稳定,也不会比菜市场贵,而且买菜还方便。

另外,社区团购应该看做菜市场的补充,适合那些没有时间去菜市场买菜的消费者。菜市场买菜自己可以精挑细选,质量更有保障,而且即时性高,这些优势会长期存在。

烧钱的美团

3月26日,美团发布2020年第四季度及全年业绩报告。财报显示,去年第四季度,美团营收379亿元,同比增长34.7%;亏损14.4亿元,上一年同期盈利为22.7亿元。

在当日晚间召开的高管电话会议上,CEO王兴谈到了新业务亏损问题。王兴称,四季度,美团新业务营业亏损为60亿元,其中一半来自美团优选。

财报显示,美团销售成本为285亿元,同比增加54.3%,占收入百分比同比增加9.6%至75.1%。美团称,销售成本增加,是因为发展新业务导致的已售货品成本开支增加,和对毛利率较低的新业务的投资加大。

在Q3季度中,包含美团优选、买菜、闪购等涉及在线生鲜和社区团购模式在内的新业务亏损扩大,美团也解释称是新业务扩张导致的。

美团以本地化服务为核心,将社区团购作为自己的新一增长动力,王兴曾在公开场合表示看好社区团购,“社区团购市场的潜力大有可挖,在线生鲜市场不可能有哪一种业务模式能占据主导地位,这个市场足够大,足够多样,能容下多家公司共存”。

凭借着对下沉市场的熟悉,美团采用外卖时期惯用的补贴战,再次开拓市场。经历了数月的无序厮杀后,2020年12月22日,国家市场监管总局联合商务部召开规范社区团购秩序行政指导会,出台社区团购“九不得”新规,直指巨头“低价倾销”“垄断”“杀熟”等市场无序扩张等问题。

在新规出台后3个月,市场监管总局对社区团购企业开出第一张罚单,美团便在其中,被罚款150万元。“我们不确定是不是会成为最终的赢家,我们只是想尽快地发展。”在面对巨大的社区团购市场时,王兴并没有像之前那样信心满满,反而低调了许多。

主流业务出现增长危机,新生业务还未形成规模,美团下一步对社区团购的态度如何,唯有拭目以待。

潜伏的苏宁

“明年(2019年),我们的目标是在全国招募10万名团长”,2018年年底,一年一度的苏宁年货节上,苏宁小店商品经营中心总经理鲍俊伟就立下了进军社区拼团的军令状。

于是乎,依托苏宁小店,苏宁在半年内便完成“10万团长”的目标;2019年“618”,苏宁旗下社区拼团项目“苏小团”GMV环比增长1300%,覆盖城市超70座。

彼时,社区团购版图里还未见滴滴、拼多多等互联网新贵的身影。

但仅过去不到两年时间,美团、拼多多、滴滴等平台全面入局社区团购,在投入上百亿资金的情况下,迅速攻陷全国市场;就连北京、上海这样的“超一线城市”,也没有被社区团购平台放过。

反观苏宁,入局社区拼团的口号在前,但在2019年下半年后,苏宁的社区拼团业务量骤减,而当美团、多多等平台在社区团购战场上风云际会时,苏宁的步伐却显得谨慎:既不掉队,也不冒进。

实际上,在社区团购赛道上与巨头“掰手腕”,苏宁的基础并不弱。

自2017年提出智慧零售战略以来,苏宁相继收购迪亚天天、家乐福中国、万达百货等线下零售店和商超,使得其日用百货和生鲜的供应链得到进一步补强。

只不过,在拼多多、美团与橙心的狂飙突进之下,平台们大举烧钱补贴、迅速拓展全国市场,这让苏宁菜场的扩张战绩,似乎显得“黯淡无光”。

而且,苏宁近期也是麻烦缠身。去年下半年,恒大借壳深深房回A股上市的计划告吹,此前苏宁向恒大投资的200亿元由债转股,苏宁自己却因此陷入了债务危机。为了缓解危机,2月28日,苏宁易购将23%的股权转让给深圳国资旗下的两家企业。

但潜伏者何时出击?在社区团购巨头们抢占全国市场后,留给苏宁的增量空间还有多少?这些问题也是苏宁需要关注的。虽说社区团购会是一场持久战,但后发者需要付出的成本和代价往往都会更高。

格局与走势

在中国连锁经营协会会长裴亮看来,社区电商目前面临着社区团购规范发展的问题,一是资本加持加剧不公平竞争,对现有格局产生破坏性影响。二是支撑社区团购的生鲜产业链、供应链不可能一蹴而就,社区团购要真正发挥效率优势,必须解决生鲜产业链、供应链的改造升级,否则很有可能沦为电商平台引流的工具。

中国运筹学会行为运筹与管理学会副秘书长、复旦大学商务分析与运营创新研究中心执行主任冯天俊教授指出,社区团购本质上是社区电商,需要回归商业的本质,严格遵守“九个不得”的规定,在“成本、效率、体验”三者间平衡,前端做用户体验,后端做成本和效率,而不是一味地通过低价倾销等方式来引流。

社区团购是一种基于社区,针对居住社区内民众团体的线上线下购物消费行为,区域化、本地化、网络化是主要特征。它依托社区和团长社交关系实现生鲜商品流通,用高性价比商品来引流,致力于通过供应链运营提升生鲜供应链整体效率。据统计,社区团购的主要货品中60%是蔬菜、水果和肉蛋禽等生鲜商品。新冠肺炎疫情之下,互联网巨头企业参与到社区团购的市场中,它们之间的竞争使得民众享受到了价格优惠,一定程度上降低了居民消费成本。

但事实上,企业前期以“优惠”为噱头付出的成本在后期由社区消费者承担,这受到社会的“诟病”;与此同时,这些互联网巨头企业凭借自身的平台优势,强力挤压原有市场空间,不仅影响卖菜商户的生计,还会造成社会基层劳动者失业。此外,低价倾销会损害农产品供应体系。

冯天俊分析了社区团购供应链在流程、组织及信息系统方面的现状。他认为,做好社区团购供应链,需要打造流程、组织、系统“三位一体”的能力。同时,社区团购供应链在农产品上行和消费品下行过程中有着独特的优势,可以积极响应乡村振兴的国家战略。

(责任编辑 庄双博)

去哪儿今日正式纽交所上市最大融资额1 47亿美元。...

重庆银行H股上市终亮相助力小微企业融资突围。三家...

乳粉行业重组方案已上报国务院待批业界仍有争议。...

众筹平台Kickstarter迎来里程碑发展成功融资项目超...