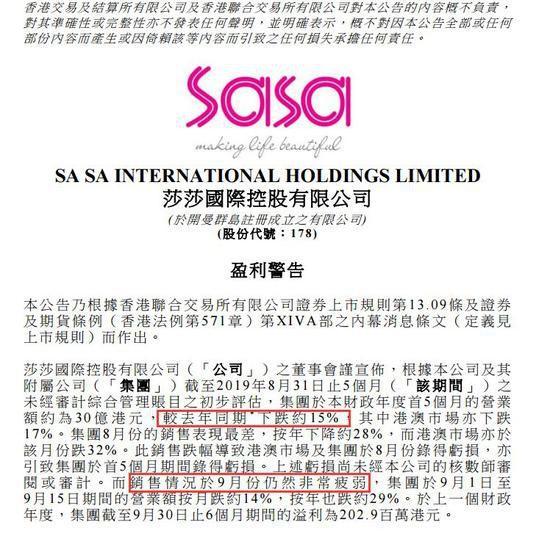

中公教育交出上半年成绩单:疫情扰动业绩“失真” 继续内功修炼。

半年报收官季,上市公司纷纷交出成绩单,“受疫情影响导致业绩下滑”成为绝大多数企业的共同特征。近日,主打职业教育培训的中公教育也发布了“亏损”半年报,受到市场关注。

疫情扰动业绩“失真”

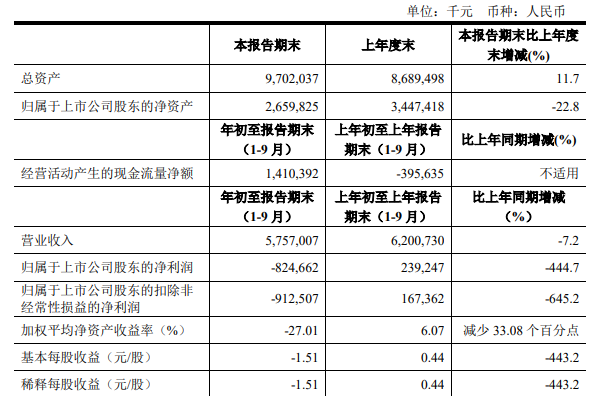

财报显示,中公教育上半年实现营业总收入28.08亿,同比下降22.80%,归属于上市公司股东净利润亏损2.3亿。分序列来看,中公教育的老三样:公务员、事业单位和教师的营受招录公告和考试递延影响,营收增速下滑,但综合序列却保持高活跃度,在培训需求提升带动下实现逆势增长,上半年营收同增 26.0%至9.71亿元。

与收入下降相反的是,报告期内,公司培训人次同比增长了37.08%,从179万人次增长到245万人次;合同负债(扣除增值税后的预收款项)为72.22亿元,比去年同期增长31.50%。

公司表示,由于考试延期,导致部分收入同步延迟近4个月,使本报告期公司能够确认的营业收入较去年同期下降。在协议班占比较高的情况下,考试延期使得本报告期的收入确认水平与实际经营情况发生了较大的背离。

通常情况下,上半年都是公务员考试密集期。受疫情影响,公务员考试重心延迟3—4个月,后移至了下半年。公开数据显示,2020年多项考试延期,以省考为例,往年多数省份于3月公告、4月联考,而今年公告集中于6月中下旬,联考延期至 7-8 月举行,收入确认影响较大。但随着疫情好转,联考笔试已结束,联考面试将在8、9月份陆续展开,中公教育也将在下半年迎来收入确认高峰。

与此同时,下半年,对中公教育更加利好的消息是:政策。为了应对疫情之后的新局面,稳定就业,国家扩大公共部门就业,公务员、事业单位、国企等招录人数同比增长20%以上;扩招硕士研究生、专升本、第二学士学位等职业学历提升项目170余万人。在考试顺利恢复的前提下,招录人数也实现了与预期较为一致甚至更高的增幅,足以看到公共服务门类扩招的趋势将更为稳健。

持续加码内容、人才、渠道

疫情之下,全国范围停工停课,教育培训行业经历了巨大的挑战。从中公教育财报看来,上半年业绩虽受疫情影响延期确认收入,但中公教育未曾停止“内功修炼”,在研发、人力、渠道方面不断投入,强化自己的核心竞争力。

据统计,2017到2019年,中公教育的研发投入占比分别为3.10亿、4.55亿、6.98亿,同比增速分别为46.48%、53.47%。今年上半年,公司研发投入为3.83亿元,同比增长26.05%,综合来看,中公教育一直保持着较高的研发投入水平。

在研发不断投入的同时,中公教育持续加码人才建设,构建了难以逾越的护城河。

公开资料显示,截至2020年6月,中公教育的员工数量达41911人,同比增长19.03%,其中,授课师资和专职研发人员的增幅都超过30%。目前,师资+研发的员工超20000人,占比总人数近50%。

高质量人才的引入和培养,也让中公教育在内容、技术得到革新,“革新”的经营成果体现在了逐年上涨的培训人次上。据统计,2017到2019年,中公教育的培训人次分别为150万、230万、328万。值得一提的是,今年上半年,得益于团队快速有效应,充分挖掘线上线下融合课程的潜能,公司培训人次同比增长了37.08%,从179万人次增长到245万人次。

此外,中公教育还继续开拓下沉,从总部、省城向地级市及县城进军。截至2020上半年,中公教育直营分部和学习中心数量总计达到1335个,同比增长20.92%,覆盖全国31个省市、319个地市;其可辐射到的全国高校数量达2900所、县级行政单位2800个。鉴于职业教育赛道长尾化分布的特征,有大量用户分布在基层,所以逆势扩张网点,更有利于中公教育获客,抓住今年的扩招红利。

机构维持向好评级

不得不说,由于疫情导致考试延期,“中公上半年的业绩亏损”这一消息并未让资本市场感到很意外。半年报发布后,从股价方面看,9月1日股价回调2.8%,依然维持在34元左右,相比自今年初的超过100%的增幅来说,这只是小巫见大巫;从券商机构反应来看,他们对中公教育再次进行了认可。

财报公布后,券商机构给出了“买入”“增持”评级。国信证券认为,考虑到公务员、事业单位、国企等公共部门招录人数增20%,职业学历提升扩招170万人,以及就业压力大、考生求职培训需求相对刚性等,公司作为渠道及研发实力突出的培训龙头,有望进一步提升市占率。下半年有望迎培训高峰,中线跨赛道复制扩张可期,继续维持“买入”评级。

平安证券认为,疫情扰动,导致中公教育业绩“失真”。省考联考笔试分别于7月25日日8月22日完成,各省面试将在 8、9月份陆续开展,预示着公司最大业务将在Q3实现收款和收入确认;同时,公务员、事业单位、教师、医疗卫生、三支一扶等招录项目全面扩招,报名人数均有不同程度的增长,行业红利持续释放。直营网点和员工规模的逆势扩张是基于行业高速发展和公司积极进取战略,为后期业务发展做储备,维持“推荐”评级。

综合来看,疫情扰动并未改变中公长期价值,反而扩招趋势、资源积累更加巩固中公中长期护城河。虽然中公教育上半年处于亏损阶段,但可以预见的是,随着核心竞争力的不断加码,中公教育“黑暗后的黎明”已经到来。

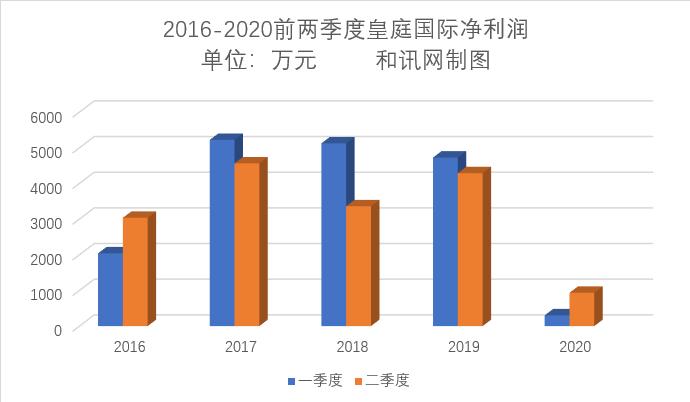

皇庭国际收监管函后再遭业绩“重锤”:上半年净利...

海兰信拟3 4亿现金收购实控人资产增值率高达740%...

希努尔第三季度增收不增利前两大股东所持股份全部...

罗莱生活前三季度营收、净利双下滑净利润同比下滑5...