岱美股份:细分领域龙头,品类拓张稳健成长。

华泰证券发布岱美股份的研报指出,公司是汽车遮阳板行业全球龙头,拥有优秀客户结构以及较高的盈利能力,证明其具有优秀的产品质量、成本控制和客户响应能力。2019年,公司在遮阳板领域全球市占率超过30%,国内市占率超过20%。公司的主要客户以中高端品牌为主,已经进入了通用、大众、福特、克莱斯勒、奔驰、宝马、丰田、本田等主流厂商供应链。2019年前三季度在受到Motus拖累的情况下,公司实现净利率12.6%,ROE18%,盈利性仍然较好。我们预计公司2019-21年EPS分别为1.68、1.97、2.31元,维持“增持”评级。

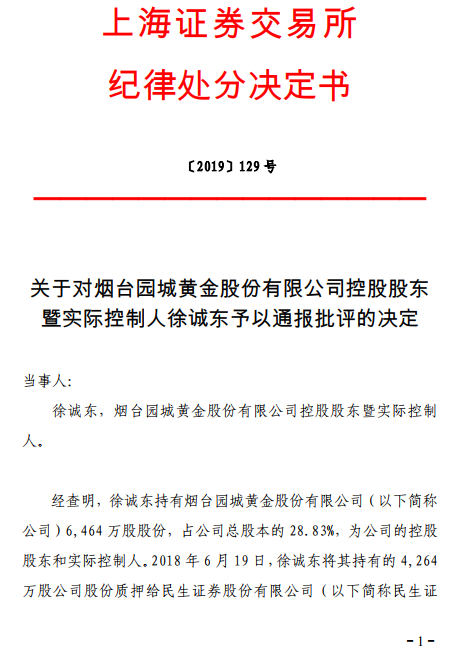

园城黄金实控人徐诚东遭通报批评未及时披露大额质...

超级工程|科华恒盛全力保障港珠澳大桥电力运行安全...

2018四川品牌100强公布!蓝润再获殊荣。由封面新闻...

会议:AI势头迅猛数据中心迎来新时代。3月29日,由...