福光股份三闯A股 业绩存下滑风险。

继科创板首批上会企业全部通关之后,第二批“考生”中的福光股份将于6月11日迎来大考。

作为国内光学镜头行业巨头,来自福建的福光股份的产品广泛应用于“神舟系列”“嫦娥探月”等重大国防任务及无人机、武装直升机、“红旗”、“红箭”系列等尖端武器装备;另一方面,公司将军品技术应用到民用领域,并和海康威视、大华股份、华为等知名企业建立了长期稳定的合作关系。

凭借军工和民用“两条腿走路”的优势, 福光股份的市场占有率不断提升。据TSR报告,在全球安防监控镜头市场,福光股份的占有率为11.8%,排名第三;在全球安防变焦镜头市场,福光股份市占率8.9%,排名第二。

但随着竞争加剧,福光股份也面临着经营业绩下滑的风险,且其存货周转天数正逐渐变慢,应收账款占收入比重逐步上升,两者均处于行业较低水平。记者就上述问题致函福光股份,截至发稿未获回复。

三闯A股

福光股份的来头不小,其前身为国营8461厂,隶属原兵器工业部,由福州照相机厂和福建师大光学仪器厂合并而成,最高峰时产值达2亿多元,后来由于多种原因濒临破产。

彼时,福光股份是福建省电子信息集团旗下企业,于2004年实行资产重组,设立福建福光数码仪器有限公司。一年之后,何文波作为民营大股东入主福光股份,担任公司董事长、法人代表,截至招股书签署日,何文波合计控制公司 37.69%的股份,为公司实际控制人。

截至2019年3月6日,公司共拥有1项国防发明专利、175项发明专利、166项实用新型专利和4项外观专利。

从产品分类来看,福光股份的产品主要分为定制产品和非定制产品。定制产品主要用于航天工程、空间观测、导弹制导等尖端武器装备。非定制产品方面,公司切入华为、海康威视等知名企业,主要提供安防监控镜、物联网及AI镜头、车载红外镜头等系列。

接盘福光股份之后,何文波开始谋求进入资本市场。

在完成股转不久后的2016年1月,福光股份与国信证券签订IPO辅导协议,并向中国证监会福建监管局报送了辅导备案材料,计划IPO事宜,但后来无下文。

首次IPO计划无果后,2017年9月,*ST厦华宣布,计划向福光股份部分股东发行股份及支付现金购买其持有的福光股份61.67%的股权,交易金额为16亿元。

但不到一年,受国内外市场环境及国内资本市场变化等因素影响,交易各方就交易对价等核心条款无法达成一致。2018年11月底,*ST厦华宣布终止收购福光股份。

而这一次冲刺A股,福光股份则瞄准了科创板。2019年3月28日,福光股份申报科创板获得受理,于5月10日和5月21日分别进行首轮和二轮问询回复,并将在6月11日上会。

在科创板首批企业100%过会的背景下,福光股份及后续上会企业的过会概率又如何呢?

前券商资深保荐代表人王骥跃对记者说,过会率指标应被淡忘而不再成为市场焦点,在注册制下,过会是正常的,科创板第二、第三批及后续企业100%的过会率将成为一种常态。更进一步,在市场化、法治化注册制下,审核环节重要性应被逐渐淡忘,发行定价及公司的投资价值、市场的投资功能,才是市场的焦点。

业绩下滑

在福光股份三闯A股的背后,其业绩也在不断增长,但也出现波动。根据招股书显示,2016―2018年,其营业收入分别为4.69亿元、5.80亿元、5.52亿元;净利润分别为7198.86万元、9125.60万元、9138万元。

具体来看,由军工起家的福光股份,如今大部分营收主要来自于非定制产品。根据招股书显示,2016―2018年,非定制产品的营收分别为4.4亿元、5.38亿元、4.8亿元,在总营收中占比为94%、94%、87%。

值得关注的是,福光股份2018年营业收入较2017年度下降2821.80万元,下降幅度达4.86%。这也引起了上交所的重点关注和问询。

对于业绩下滑的原因,福光股份称,主要系第一大客户大华股份需求变更,公司新产品未能在大华股份原有产品需求下降前完成在大华股份的新产品的验证和配套改进,原有产品销量大幅下滑,导致对其销售额较2017年下降6491.55万元。

除了业绩下滑之外,福光股份毛利率与同行业各上市公司存在较大差异也遭到上交所关注。报告期内,福光股份主营业务的综合毛利率33.44%、33.99%及34.25%,可比公司光学镜头的综合毛利率分别为28.49%、29.07%及28.69%。

“从产品应用领域方面分析,公司的产品约86%应用于安防镜头领域,而联合光电和宇瞳光学则约有87%、99%的产品运用于安防镜头领域。相较于联合光电和宇瞳光学,公司仍有较大部分产品运用于技术含量更高、毛利率更高的领域,如军品领域。”福光股份回复问询称,差异原因具备合理性。

不难看出,定制产品对福光股份的毛利率有着重要的贡献。但另一方面,定制产品一定程度上也导致其应收账款占收入比重逐步上升。

期内,公司应收账款分别为1.16亿元、1.53亿元、1.57亿元,占营收的比重分别为24.68%、26.39%、28.41%;应收账款周转天数为88.85天、83.41天、101.06天,处于行业较低水平。福光股份称,主要原因系报告期内定制产品收入占比逐步提升。

此外,福光股份的存货周转也在逐渐变慢。根据招股书显示,2016―2018年,福光股份的存货分别为0.83亿元、1.25亿元、1.5亿元,占总资产比重分别为10.18%、13.93%、15.92%,存货周转天数为95.91天、97.6天、136.37天,呈逐渐变慢的趋势,且低于同行水平。

根据福光股份回复,公司存货主要是非定制产品相关,报告期各期末非定制产品相关的存货中,库龄1年以内(含 1 年)的比例分别为 82.36%、92.70%和 93.44%,占比较高。其中2018 年末非定制产品库存商品余额增长的原因受市场竞争加剧的影响,公司部分产品销售速度略有放缓。

“周转时间拉长说明其客户的支付能力较弱,也说明其下游客户的产品竞争力可能较弱,进而证明其自身的产品竞争优势并不明显、技术水平并不突出。”香颂资本执行董事沈萌在接受记者采访时表示,回款能力也反映出其与客户之间的议价能力,差异明显说明其产品与竞争对手相比较差。

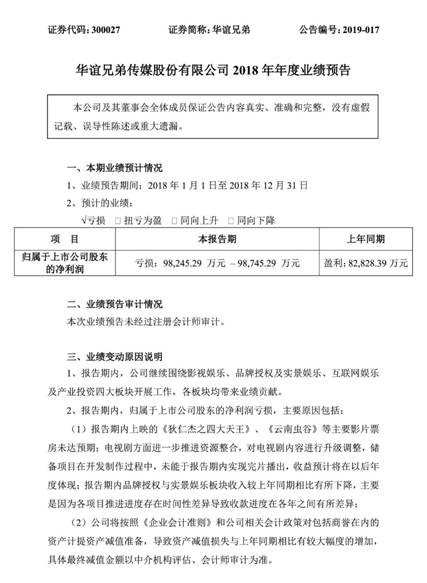

华谊兄弟发布2018年业绩预告净利预亏近十亿。1月30...

"肉偿 "之后又大出事!这公司刚收到交易所监管...

孙继荣新书《责任时代:变革与创新》在深圳发布。2...

中国建筑材料流通协会公共应急事务委员会在京成立...