传统零售商“触电” 整合是难题。

这几天电商和实体零售业界热闹非凡,先有大润发“待嫁”的罗生门事件,接着又是“周一见”的阿里与百联的新零售合作。

其实这些看似突如其来的新零售O2O合作早有预兆,从阿里牵手银泰系、入股苏宁云商,到之后又直接或间接投资了三江购物、联华超市、易果生鲜、盒马鲜生等。而京东也毫不示弱,其入股永辉超市、之后更是与沃尔玛合作,通过交易获得1号商城主要资产。

从这些合作都可以看出电商需要实体零售商的供应链优势、议价能力、实体店网点资源等。

反之,实体业者也在靠拢电商——百联拓展全渠道电商平台、沃尔玛收购1号店再与京东合作、大润发公开表示接洽苏宁。这些都表明实体零售商在与电商竞争的同时,他们也需要电商的导流、技术、客源和渠道。

其实大润发股权最终花落谁家,阿里究竟还在打哪些实体零售商的主意,这些事件背后的根本性是一致的——新零售时代,线上线下也者互相需要借助对方的资源打造O2O闭环,甚至是物联网。可以谈成就合作,谈不成就换另一家。于是我们听到今天传言A和B接洽了,明天又看到B和C签约了。

所谓“相爱容易相处难”,双方价格和利益谈妥,便可以签约合作,然而要真正获得商业效果并非易事。

首先,零售行业具有区域性特点。

不论是沃尔玛、家乐福还是百联系,在整个中国市场都很难做到所有区域全覆盖,并在所有地区都做到第一。零售企业基本都是区域为王,在北方市场非常成功的物美,到华东地区始终发展缓慢;在福建区域称王的永辉超市,即便以合资形式进军上海,依旧并未打开太大的市场格局。

这也就意味着,电商与实体零售商合作后,至多只能进行区域型O2O联动,要布局全国市场则需要不断收编各区域龙头零售商,这需要大量资金和长期洽谈。比如,截至2016年6月30日,大润发和欧尚打包上市的高鑫零售在全国共有421家大卖场,门店中有约9%位于一线城市,17%位于二线城市,45%位于三线城市,22%位于四线城市,7%位于五线城市。因此未来入股大润发的电商可以获得大量三四线城市的网点渗透,但其在一线城市还得再砸钱布局。

其次,供应链打通和采购整合非常复杂,O2O时常很无效,因为后台依旧各自为政。

比如沃尔玛当年兴冲冲地拿下1号店,原本希望借助后者的优势来发展沃尔玛在华电商业务,却不料因为线上线下的客户群体、购买力、商品等方面都有很大差异,导致原本想象中很美好的联采难以开展,而且线上线下的运作思路也大相径庭,于是沃尔玛和1号店在实际业务上基本是各干各的,这种“伪O2O”对沃尔玛并不利,也导致沃尔玛最终通过交易将1号店“抛给”京东。

类似的还有京东入股永辉超市,然而并没有看出京东与永辉超市有多少实质的O2O联动,基本上也是各自独立运作,这种后台的各自为政并非真正的O2O。

再次,就是人员沟通和对接问题。

线上线下的管理运作、获客手法、货品选择甚至是广告宣传都很不相同。比如实体店的宣传更多突出的是价格和品牌,产品细节不太看重。而在线销售则需要突出商品的个性化和细节,如果放一张缺乏细节的传统零售商宣传图片则销量会直接受挫。

很多时候,电商和实体零售商之间互相不能理解对方的做法,在实际工作中,线上线下业务人员的沟通往往“鸡同鸭讲”,最终导致效率低下。沃尔玛整合1号店不利的其中一个问题就在于此。

另一个涉及到人的问题是,线上线下合作者的会员体系能否接轨和共享——这也是一大整合难点,毕竟各自都有自家利益要兼顾。

最后,是资金问题。

大家都知道物流、仓储成本是困扰电商的问题。一句“亲,包邮”让多少电商补贴了快递费。这些都是需要大量资金来支持的。即便如百联在上海拥有一个10万平米体量的全渠道中央仓,那也难以覆盖全国市场。有时候,合作并不代表着马上赚钱,或许是双方得马上烧钱,就看谁能支持得住!

搭上电商的O2O合作,无疑是传统实体零售商在低迷时期的出路,但仅仅停留于表面的“伪O2O”意义并不大。解决整合难点,真正做好线上线下联动才有意义。

边吃火锅边炒股?海底捞跨界量化投资被热议公司这...

南宁百货尾盘跳水原因曝光?存重大会计差错引交易...

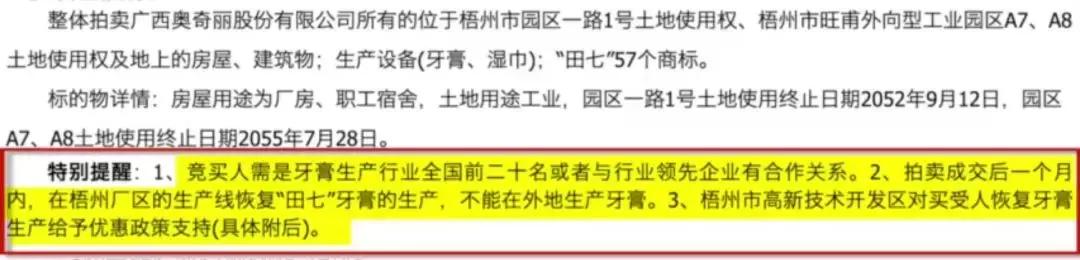

74岁国民品牌“田七”被拍卖!曾一年卖出4亿只,如...

联想 "投票门 "背后是中国与美日欧20多年的生死...