中小企业不敢奢望七折 基准利率拿到贷款都不易。

龙飞

贷款利率下限放开,农信社取消贷款利率上限……这一系列的措施让利率市场化改革向前迈进了一大步,但急需资金支持的中小企业短期能从中获得多大利好?

在《中国经营报》记者采访的众多中小企业中,包括一些年销售十亿元以上的中型民企,都纷纷表示以贷款利率下限拿到贷款的企业是不可能的。即使放开贷款利率下限,也仅是有可能获得“比现在成本低的贷款”,对于很多中小企业而言,能够以基准利率拿到贷款就已经很不错了。

2013年一季度央行货币政策执行报告显示,今年全国一般贷款中执行利率下浮的贷款占比仅为11.44%,执行利率上浮的贷款占比为64.77%,银行在向企业发放贷款的过程中依然握有很强的话语权。

中小企贷款“天花板”难破

位于广东东莞的峰森新风系统是一家年销售额过十亿元的公司,由于新风系统行业还处于上升期,年增长率保持20%增速,公司计划在2015年以前上市。

这本该是银行的优质客户,但该公司主管财务的副总裁刘锋逸表示,公司大概有5亿元的银行贷款,大部分都上浮了10%以上,“只有很少一部分以基准利率借入。”在他看来,银行也是一个商业机构,“不可能做亏本生意”。如果需要向银行借入基准利率或者更低利率,“银行审批时间会非常长,所以公司向银行借的贷款利率大部分都上浮了。”刘锋逸表示,虽然从长远看,取消了贷款利率下限肯定会利于中小企业贷款,但现实状况依旧是银行把握着谈判中的主动权。

佛山欧神诺陶瓷的财务负责人则对此表示悲观,他认为即使是经济形势非常好的时候,民营中小企业想拿到基准利率的贷款都很难,更别提突破贷款利率下限的贷款。他认为低价格的贷款资源肯定将会更多地倾向于垄断企业、政府平台及大型国企。

据了解,珠三角大部分银行在企业贷款多时基准利率上浮10%~20%,“这些都是有抵押物的前提下,部分利率甚至可以达到或高于30%。”四大国有银行的企业贷款部负责人告诉记者。特别是近期银行资金紧张,即便是与银行有全面战略合作的大客户,下浮的空间也很小,“分行服务的客户就没有下到七折的。”该人士明确表示。

该情况在珠三角银行系统中较为普遍,直至目前为止国内大部分商业银行都未就央行放开贷款利率下限发出指导通知。

“贷款利率打七折,银行可赚的钱就已经少之又少,甚至可能亏。”上述人士直言。目前五年期贷款基准利率是6.4%,打七折后为4.48%,而五年期存款基准利率是4.75%,按此计算,贷款利率已经低于存款利率,如果再考虑存款利率上浮的情况,银行这是亏本生意。

但如果按一年期贷款利率计算,打折后为4.2%,一年期存款利率即使算上上浮10%,也只是3.3%。存贷差还有0.9个百分点。“如果这在香港已经是非常不错的回报。”香港渣打银行公司服务部的负责人表示。

据了解,境外银行的存贷差通常都在0.2%~0.5%左右。如果以这一标准判断,“七折”远不是国内银行的底线。

但一直有观点认为:国内银行的日子太好过了。数据显示,2012年11家银行股的净利润总和高达9597亿元,占全部A股公司净利润的52%。“为银行打工”在中国不是一句调侃,而是实事求是的表述。

兴业银行首席经济学家鲁政委认为,取消贷款利率下限后,银行的利润肯定会受到挤压,长远也有利于降低总体贷款水平。

交通银行金融研究中心副主任周昆平则认为,这对中小企业是个利好消息。

“只要有银行能贷款给我,我就心满意足了,怎么还敢奢望低利率。”广东清远槊木科技有限公司董事长刘恺启表示,该公司属于典型的创业型企业,刘恺启研发了一种新型材料并注册了专利,“一些银行行长也来看过我的项目,都认为有不错的前景。”刘表示,但银行贷款却迟迟未见批复。

据了解,申请贷款时,对企业的资质审查很严格,通常企业需要提供近3年的财务报告,最近3个月财务报表,财务还要准备近3年纳税申报表或有效汇总纳税申报资料。

与此同时,不同的银行还会要求企业提供不同的材料,例如企业近一年的电费、水费缴纳清单,主要上下游客户购销合同,应收账款明细等材料。

“中国的信用制度还没建立,通常中小企业都有几套账本。”北京银行中小企负责人表示,银行不得不通过考察其他资料,来层层评估中小企业的真实经营状况。

因为成本高,加上通常中小企业贷款数额有限,这也导致了银行宁愿服务于大型企业,也不愿过多地在中小企业中分散精力。“贷款利率下限取消并不能解决这个问题。”该人士表示。

影子银行存续基础未变

在银行系统无法获得融资,不少中小企业不得不求助于影子银行,而影子银行给出的贷款年利率可高达24%。

在央行此次下发的通知中,农信社的利率上限取消,也被外界寄予厚望,认为这将挤压影子银行生存空间,同时有利于将中小企的融资需求纳入“正轨”。

一些珠三角地区的小额贷款公司也表示,现在国内农信社还没开展小额贷款业务,一旦其展开这方面的业务,“小贷将面临灭顶之灾。”但事实却不是这样。

“农信社现在执行的贷款业务,通常没有超过国家规定的上限。”广东农信社的一位管理者告诉记者。

此前国家为农村信用社开出的利率上限是基准利率的2.3倍,据了解,大部分农信社都没有触及这一贷款上限,“我们平均应该是上浮50%~60%,高的能达到100%。”该人士表示。在他看来,取消上限绝非一浮到顶,因为按照相关法律规定“利率超过银行同类贷款利率四倍的借贷行为不予保护”。

所以影子银行可以开出24%以上贷款利率,但国内农信社是不可能做到的。更为关键的是,“虽然农信社允许开出高的贷款利率,但其控制风险的手段还是传统银行的方式,这导致农信社不敢也没有技术接受高风险、高回报的贷款业务。”东莞浩瀚财务顾问有限公司的负责人刘煜表示,该公司实际上从事的就是借贷业务,也就是传统意义上的影子银行。

刘煜认为通常流向影子银行的客户,都是无法在银行系统取得贷款资格的企业或者人士,因此此次取消了贷款利率下限并不会影响影子银行的业务。“国内农信社现在是参差不齐,一些农信社向商业银行转,另一些农信社根本没有能力开展高利率贷款。”刘煜表示。

但他也承认,在条件开放后,一旦农信社具备这样的能力,对国内的影子银行会有一定冲击。

至于贷款利率下限的废除,刘煜认为对于他们未必是坏事。“我们部分资金来源于一些‘中字头’的公司”,其坦言,银行降低贷款利率首先得益的肯定是这些国企或央企,“自然公司的资金成本也会随之降低。”

中国好杀软5选手正面PK360杀毒IWANTYOU!。听《中...

阿里巴巴新制造“跨界”获评世界经济论坛灯塔工厂...

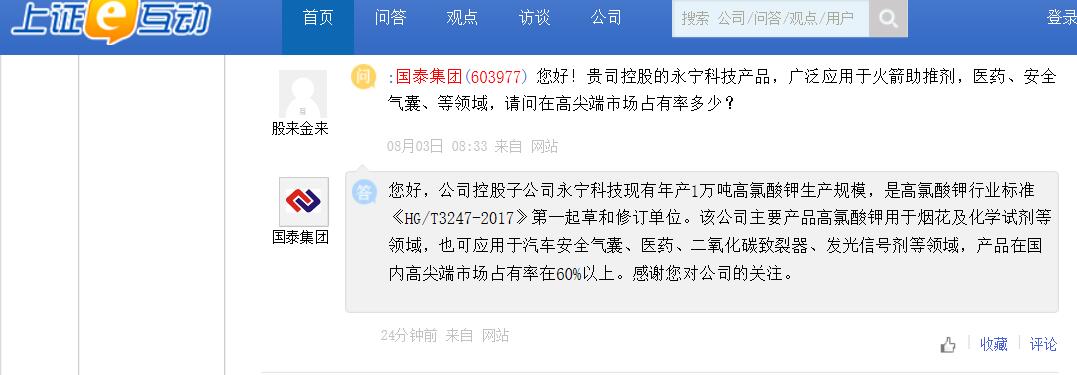

国泰集团:永宁科技的产品在国内高尖端市场占有率...

蔚蓝生物:猪疫苗将作为公司未来生物制品业务的重...