土地价款销项抵减后各税收入的确定

一、“营改增”时土地价款销项抵减的政策

《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告2016年第18号):

“第四条 房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。”

二、增值税的会计处理

《增值税会计处理规定》(财会[2016]22号):

“二、账务处理”

“(三)差额征税的账务处理。”

“1.企业发生相关成本费用允许扣减销售额的账务处理。

按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、“存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)”或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。

三、增值税会计处理对企业所得税的影响

1、企业所得税法对会计处理的认可

《企业所得税法》:

“第二章应纳税所得额”

“第二十一条 在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算。”

2、如果会计处理没有与税法不一致,按照会计处理即可。

3、《增值税会计处理规定》(财会[2016]22号)对土地价款销项抵减,直接从成本中扣除。

4、企业所得税的收入,就可以按照发票上注明的不含税价款确定。

四、土地增值税清算收入的差别

1、土地增值税清算时,收入和扣除不是直接依赖会计处理。

比如,土地价款的扣除,依赖土地出让金收据。

因此,土地增值税清算收入、扣除的依据是税法的规定,和会计处理不是直接关系。

2、土地增值税的收入

《关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号):

“三、土地增值税纳税人转让房地产取得的收入为不含增值税收入。”

3、“销项税额”是什么?

(1)“销项税额”的规定

《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号):

“一、关于营改增后土地增值税应税收入确认问题

营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额”

(2)2016年70号公告是对财税〔2016〕43号文件的解释

《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号):

“为进一步做好营改增后土地增值税征收管理工作,根据《中华人民共和国土地增值税暂行条例》及其实施细则、《财政部 国家税务总局关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)等规定,现就土地增值税若干征管问题明确如下:”

(3)因此,此处的“销项税额”是抵减了土地价款后的销项税额。

即:按照2016年第18号公告中的“销售额”,计算的销项税额。

(“按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额”)

4、土地增值税的收入,不能直接使用发票上注明的不含税价款。

五、契税的计税依据

1、规定

《关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号):

“一、计征契税的成交价格不含增值税。”

2、契税的纳税人是承受人,承受人如何知道成交价格中的“增值税”?

(1)开发企业按期计算允许扣除的土地价款

(2)没有规定要求开发企业针对每张发票计算、提供成交价格中的“增值税”。

3、新《契税法》的规定

(1)计税依据不包括增值税

《财政部 税务总局关于贯彻实施契税法若干事项执行口径的公告》(财政部 税务总局公告2021年第23号)第二条第九项:

“二、关于若干计税依据的具体情形”

“(九)契税的计税依据不包括增值税。”

(2)正在征求意见:“以发票上注明的不含税价款确定”

《国家税务总局关于契税服务与征收管理若干事项的公告(征求意见稿)》:

“三、契税计税依据不包括增值税,具体情形为:

(一)土地使用权出售、房屋买卖,承受方计征契税的成交价格不包括增值税额;实际取得增值税发票的,成交价格以发票上注明的不含税价款确定。”

六、结论

“营改增”后,因为各税特点不同,土地价款导致的差额征收增值税,使各税种计税收入出现差异:

1、企业所得税收入,以发票上注明的不含税价款确定。(在成本费用中调整)

2、土地增值税需要直接调整收入。

3、契税则难以处理。

4、新《契税法》拟放弃处理,直接“以发票上注明的不含税价款确定”。

(来源:税收实战)

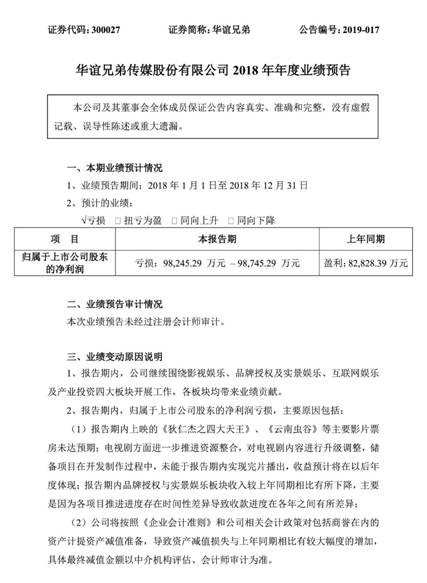

华谊兄弟发布2018年业绩预告净利预亏近十亿。1月30...

"肉偿 "之后又大出事!这公司刚收到交易所监管...

孙继荣新书《责任时代:变革与创新》在深圳发布。2...

中国建筑材料流通协会公共应急事务委员会在京成立...