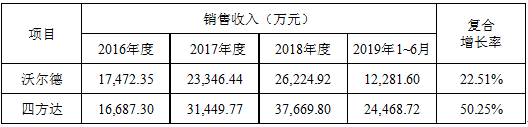

万达电影上市后首亏计提巨额减值化解商誉风险。

进入业绩预告期以来,A股商誉减值潮再起,其中不乏一些绩优股。

1月20日晚间,万达电影发布2019年度业绩预告,预计2019年度归属于上市公司股东的净利润将亏损33亿元至45亿元,成为公司上市以来的首次亏损。自2015年上市以来,万达电影营业收入复合增长率20.75%,净利润规模在影视行业位居前列。

那么,这样一家龙头公司为何会突然业绩爆雷?

商誉减值造成巨亏

万达电影的大幅预亏,主要是商誉减值导致的账面亏损。公告称,公司2019年实际预计盈利10亿元-12亿元,但受宏观经济、行业发展整体放缓等因素影响,公司本着审慎原则,拟对并购影城、时光网、万达传媒、Propaganda GEM Ltd合计计提45亿元-55亿元商誉减值准备。

几十亿的商誉减值,起源于万达电影的数次并购。2015年起,公司先后收购澳大利亚电影院线Hoyts、时光网、万达传媒及万达影视,扩大了自身商业版图。

收购不可避免地积累了巨额商誉,特别是在文化传媒这个轻资产行业。截至2019年中,万达电影账面商誉134亿元,高居影视行业第一,被投资者视为公司最大隐患。

据山西证券统计显示,2019年初,传媒行业就有99家公司计提减值,计提比例在30%-100%区间。行业公司纷纷“甩包袱”,但万达电影没有趁势排雷。一年过去,去年计提14.95亿资产减值损失导致巨亏16.92亿的奥飞娱乐,业绩下蹲后,现已华丽转身,预计2019年盈利1.3亿元-1.5亿元。

“只有甩掉商誉包袱才能轻装上阵。”有业内分析人士认为,按照现行的会计政策,商誉减值这颗“雷”的爆发,对万达电影来说是迟早的问题。这次排雷虽对当期业绩造成了不小冲击,但也仅是账面影响,长远来看,有利于消除市场对高悬商誉的担忧,也算给未来业绩的稳定铺好了道路。

梳理发现,此次减值的收购影城、时光网、万达传媒、Propaganda四块资产商誉分别约28.1亿、21.3亿、10.3亿和2.1亿,合计61.8亿,占公司商誉总额近半数。减值45亿-55亿后,这四块资产的商誉基本清空,剩下的境外资产商誉33.8亿、影视资产商誉39.3亿,运营相对稳定,减值风险较小。

扣除商誉减值影响后,公司真实业绩来看,预计2019年实际能够盈利10亿元-12亿元,虽然仍较上年同期下滑约42%,但幅度已较三季报57.25%的降幅收窄。短期阵痛过后,公司业绩有望回归正轨。

业绩对赌未完成

今年能否过“大年”?

公告还进一步披露,经初步测算,万达影视预计无法完成2019年度业绩承诺,主要原因是万达影视2019年主投主控影片数量较少、体量较低且部分影片票房不及预期;另一方面,受游戏行业政策调整影响,部分产品上线延迟,万达影视游戏业务业绩不及预期。根据已披露的《盈利预测补偿协议》约定,将由相关股东对万达电影进行业绩补偿。

“2019年对影视行业是艰难的一年。”前述分析人士坦言,受影视寒冬及制作周期影响,万达影视业务的下滑与行业整体趋势趋同。在他看来,商誉减值和业绩情况两个消息都算不上突发,市场此前都有所预期,公司股价去年上半年持续走低,已反映了商誉减值及影视业绩不达预期因素。

万达影视无法完成2019年度业绩已成定局,上市公司也将相应获得业绩补偿。其未来如何打造更多“爆款”,以确保后续业绩的持续增长,是投资者目前最为关心的问题。

进入2020年,好的迹象正在万达影视显现。其主投主控影片《误杀》上线四周突破11亿票房,成为贺岁档黑马;联合出品的《唐人街探案》网剧也收获豆瓣8.1分的超高口碑,再次证明万达影视制造“爆款”的潜力。

同时,公司的重磅影片《唐人街探案3》尚在宣发阶段全网想看人数突破500万,创下华语电影想看人数新纪录。1月18日春节档预售正式开启后,《唐探3》短短23小时便票房破亿,一举夺得预售冠军,截至目前,该影片预售票房已超过1.45亿,大幅领先位居第二的《姜子牙》2933万的预售票房。

二级市场似乎对万达影视近期的亮眼表现及《唐探3》预期颇为认可,万达电影股价从12月初开始持续走高。近期,公司股价从14元左右升至最高22元区间,单月涨幅超50%,大有回归影视板块强势地位的架势。

据悉,除《唐探3》外,万达影视今年还会有《鬼吹灯之天心术》、《寻龙诀2》等多部主控的系列IP影片推出。经历2019年的困境期,今年将成为万达影视的“大年”。万达电影是否能够就此扭转大局,可以拭目以待。

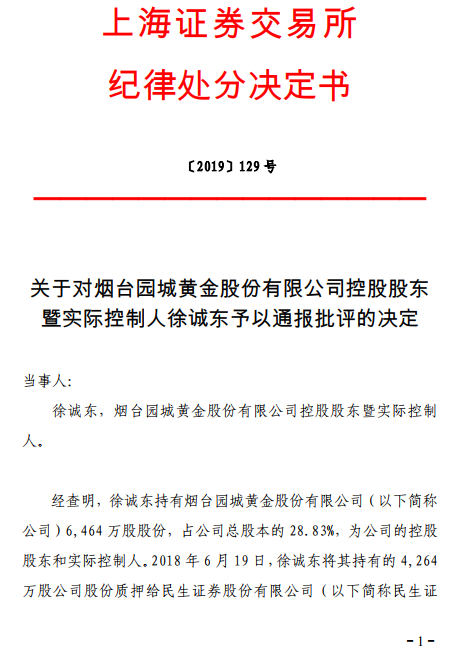

园城黄金实控人徐诚东遭通报批评未及时披露大额质...

超级工程|科华恒盛全力保障港珠澳大桥电力运行安全...

2018四川品牌100强公布!蓝润再获殊荣。由封面新闻...

会议:AI势头迅猛数据中心迎来新时代。3月29日,由...