华泰证券:把握低估值和提价弹性,重视餐饮赛道。

华泰证券指出,2019年在强劲的基本面支撑下,食品饮料行业在白酒板块的带领下明显跑赢上证指数。截止11月25日,板块PE(TTM)较过去十年均值溢价8%。展望2020年,食品板块是我们在食品饮料行业细分领域中的首选,我们看好餐饮渠道的成长性,肉制品、速冻食品等行业后周期提价弹性,同时估值仍具备向上修复可能性。白酒: 不确定的外围环境中追求需求稳定性更高的高端白酒,推荐贵州茅台/五粮液/泸州老窖。大众品:优选低估值高弹性,具备市占率提升潜力的肉质品龙头,速冻品龙头安井食品/三全食品,高端化加速推进的重庆啤酒,机制改善/餐饮渠道维系高增长的中炬高新。

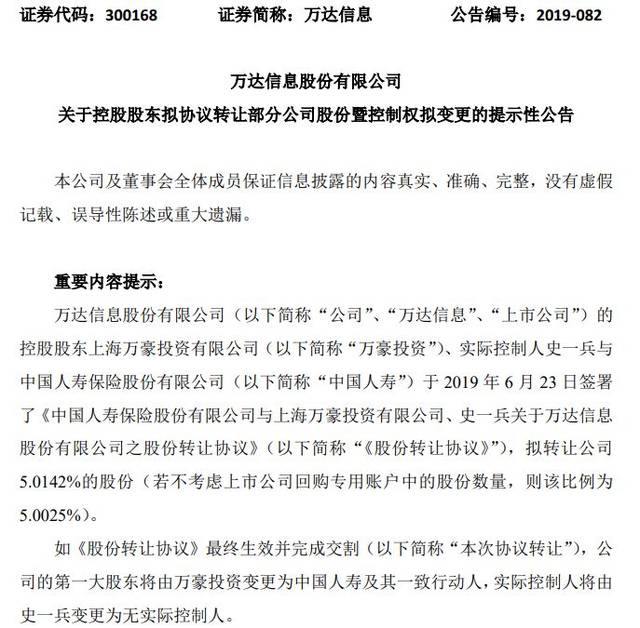

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...