中信证券:上调五粮液目标价至156元。

8月28日,中信证券发布研报,上调五粮液目标价至156元,维持“买入”评级,对应2020年PE为28倍。

中信证券认为五粮液具备多个核心壁垒。一是品牌积淀深厚:八大名酒,文化底蕴深厚,产品品质突出。二是全国化根基坚固:最早实现全国化布局的名酒之一,不断夯实五粮液极强品牌影响力和号召力。三是优质产能前瞻布局:五次扩产产能优势明显,预计2020年将形成30万吨以上纯粮固态产能,对应3万吨高端酒产能。

中信证券判断,公司变革红利望持续释放,短看业绩确定性强,2019年放量同时实现提价;2020年预计将在巩固提价成果基础上,继续量增;2021年前后公司具备再提出厂价可能。

8月27日,五粮液涨幅3.89%,收盘价为132.38元,续创历史新高。

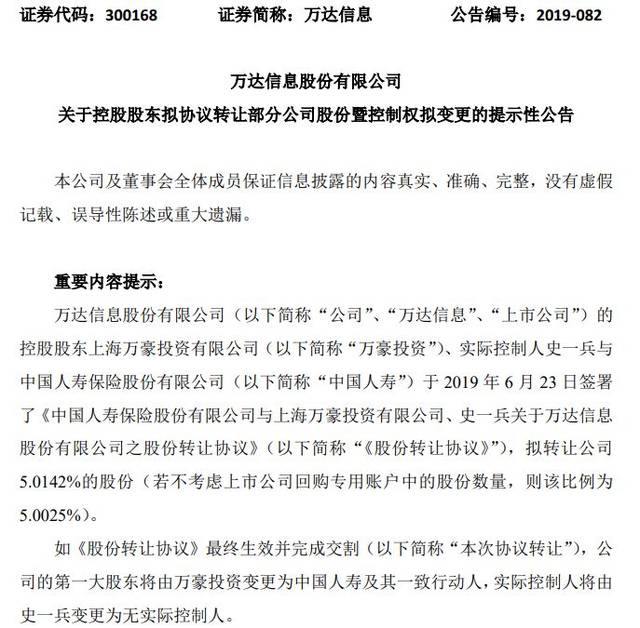

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

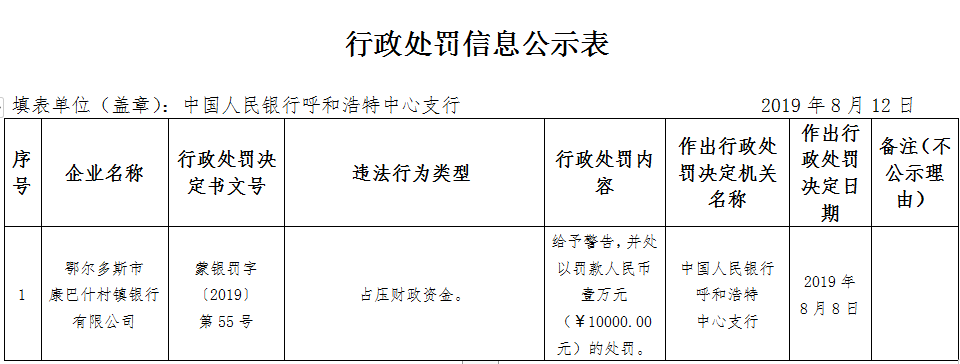

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...